१८ असोज, काठमाडौं । सहकारीको कम्पनीकरण र घरजग्गामा अन्धाधुन्ध लगानी सहकारी संकटको प्रमुख कारण रहेको सरकारी अध्ययन कार्यदलले निष्कर्ष निकालेको छ । सरकारले राष्ट्रिय योजना आयोगका सदस्य डा. जयकान्त राउतको संयोजकत्वमा गठन गरेको सहकारी सुधार सुझाव कार्यदलले यस्तो निष्कर्ष निकालेको हो । कार्यदलले २६ भदौमा प्रधानमन्त्री पुष्पकमल दाहाल प्रचण्डलाई प्रतिवेदन बुझाएको थियो ।

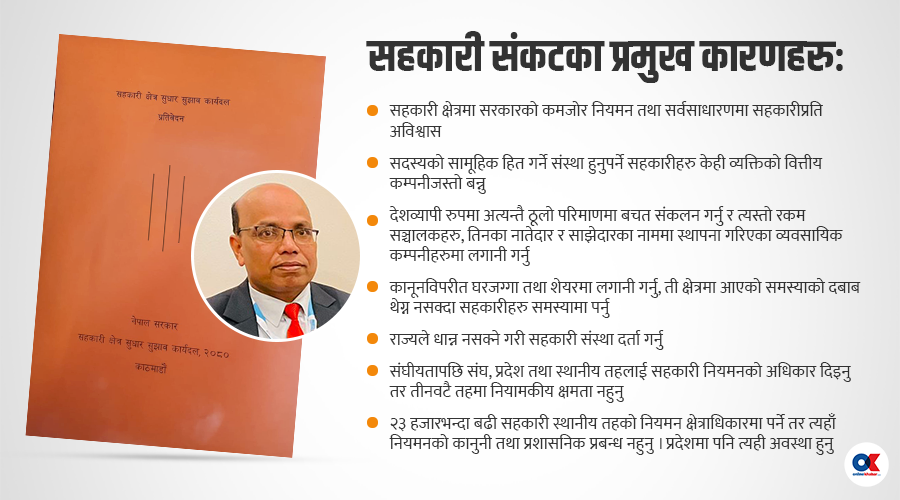

कार्यदलले सहकारी संस्थाहरूमा मूलभूत रूपमा तीनवटा समस्या रहेको औंल्याएको छ । त्यसमध्ये पहिलोमा सहकारी क्षेत्रमा सरकारको कमजोर नियमन तथा सर्वसाधारणमा सहकारीप्रति अविश्वास बढ्नुलाई औंल्याइएको छ ।

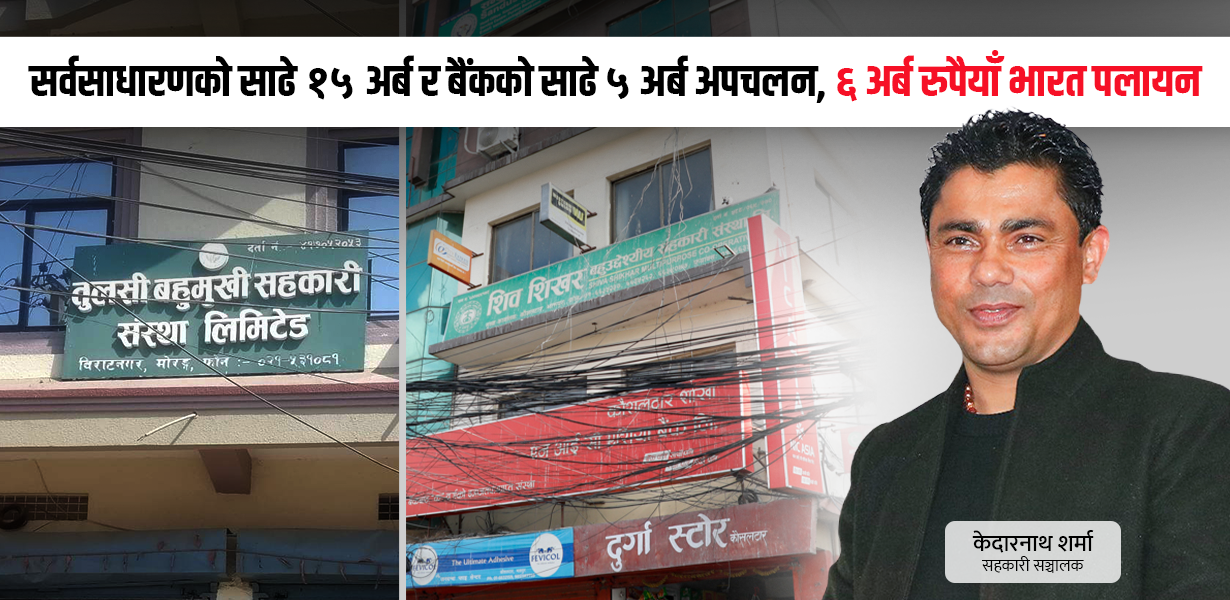

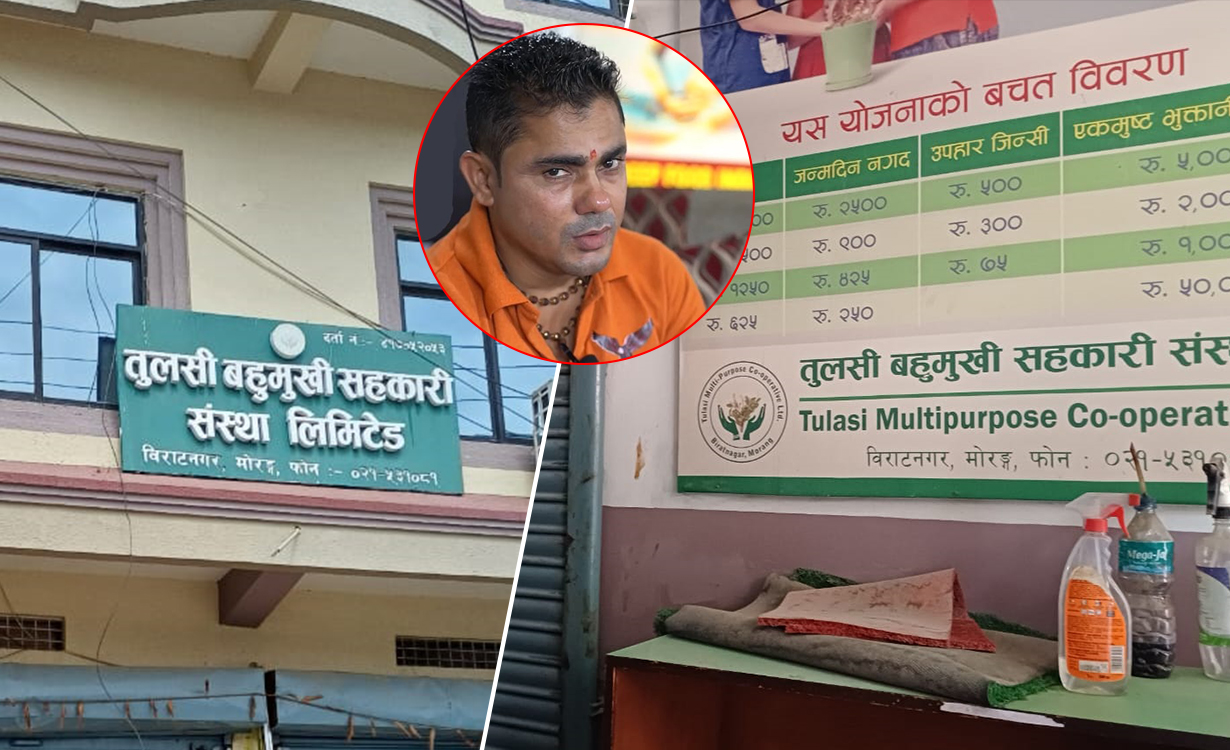

त्यस्तै, सहकारी संस्था सदस्यहरूको सामूहिक हित गर्ने संस्था हुनुपर्नेमा केही व्यक्तिहरूको वित्तीय कम्पनीजस्तो बनेकाले समस्यो सृजना भएको कार्यदलले उल्लेख गरेको छ । ‘पछिल्लो समयमा कतिपय सहकारीका सञ्चालकहरूले कानुनी छिद्रको उपयोग गर्दै आफ्ना निहीत स्वार्थ पूर्तिका लागि सहकारीको उपयोग गरेको पाइएको छ,’ प्रतिवेदनमा भनिएको छ, ‘देशव्यापी रूपमा सहकारी सञ्चालनको अनुमति लिई अत्यन्त ठूलो परिमाणमा बचत संकलन गर्ने र त्यस्तो बचत रकम आफ्नो वा आफ्ना नातेदार वा साझेदारका नाममा स्थापना गरिएका व्यवसायिक कम्पनीहरूमा लगानी गर्ने जस्तो अत्यन्त गैरजिम्मेवारी वित्तीय कारोवार गरेका सहकारीहरूमा समस्या देखिएको छ ।’

सहकारीको मूल्य र मान्यताविपरीत सुदूरपश्चिमको व्यक्तिले सुदूर पूर्वमा गएर सहकारी संस्था सञ्चालन गर्ने, आकर्षक ब्याज र अन्य लोभ देखाइ बजार प्रतिनिधिमार्फत बचत संकलन गरेको अवस्था विद्यमान छ, देशव्यापी रूपमा शाखा वा सेवा केन्द्र सञ्चालनमा ल्याइएको छ,’ कार्यदलको सुझावमा उल्लेख छ ।

वित्तीय तथा व्यावसायिक क्षमताको वैज्ञानिक तथा वास्तविक पहिचान नगरी ठूलो परिमाणमा ऋण लगानी गरिएको छ ।’

सहकारी संस्थाहरूले सहकारीलाई पूँजी जम्मा गर्ने माध्यम मात्र बनाएको र यसरी संकलन गरिएको पूँजी आफ्ना सदस्यहरूको आयआर्जन तथा उत्पादन एवं व्यवसायीकरणमा उपयोग नगरी आफू र आफ्ना आफन्त एवम् व्यावसायिक साझेदारका व्यवसाय प्रवर्धनमा प्रयोग गरेको देखिएको प्रतिवेदनमा उल्लेख छ ।

सहकारीमा रहेको सर्वसाधारणको बचतलाई जथाभावी घरजग्गामा लगानी गर्दा सहकारी संस्थाहरू समस्यामा परेको कार्यदलको प्रतिवेदनमा उल्लेख छ । सहकारी संस्थाहरूले कानूनतः घरजग्गा र सेयर बजारमा लगानी गर्न पाउँदैनन् । ‘तर, कानूनी व्यवस्था, सहकारीको मर्म तथा भावनाविपरीत घरजग्गा तथा सेयर खरिद जस्ता कारोबारमा सहकारीको बचत अत्यधिक रूपमा प्रयोग लगानी गरेको पाइएको पनि कार्यदलको प्रतिवेदनमा उल्लेख छ । ‘घरजग्गा तथा सेयरमा लगानी गर्दा ती क्षेत्रमा आएको समस्याको दबाब थेग्न नसक्दा सहकारीहरू समस्यामा पर्दै गएको देखिन्छ,’ कार्यदलको प्रतिवेदनमा उल्लेख छ ।

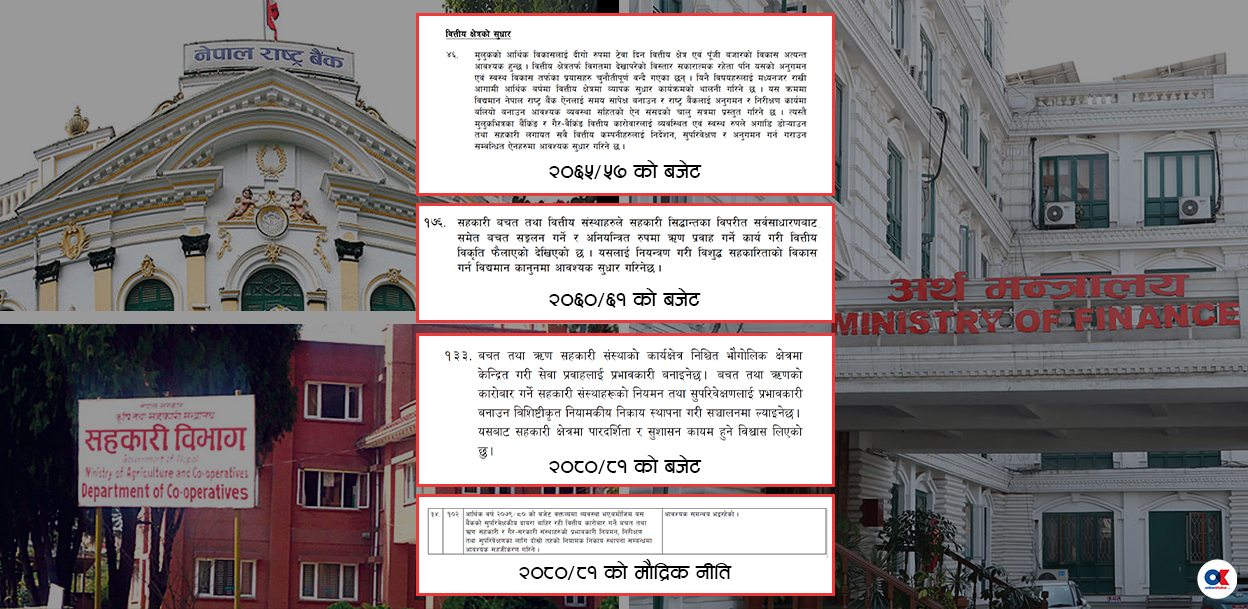

घरजग्गा तथा सेयरमा सहकारीका सञ्चालकले अत्यधिक लगानी गर्नुका अतिरिक्त संस्थाहरूले सर्वसाधरणलाई पनि घरजग्गामा अत्यधिक ऋण दिएको पनि प्रतिवेदनले उल्लेख गरेको छ । ‘आर्थिक वर्ष २०७९/०८० को मौद्रिक नीतिले घर/जग्गा धितोमा कर्जा प्रवाह गर्दा धितो सुरक्षणको बीचको अनुपात (एलटीभी रेसियो)काठमाडौं उपत्यकाभित्र बढीमा ३० प्रतिशत र अन्य स्थानमा ४० प्रतिशत सम्म कायम गर्नुपर्ने भएकाले सहकारीमा ऋणको माग अत्यधिक बढेको थियो,’ प्रतिवेदनमा उल्लेख छ ।

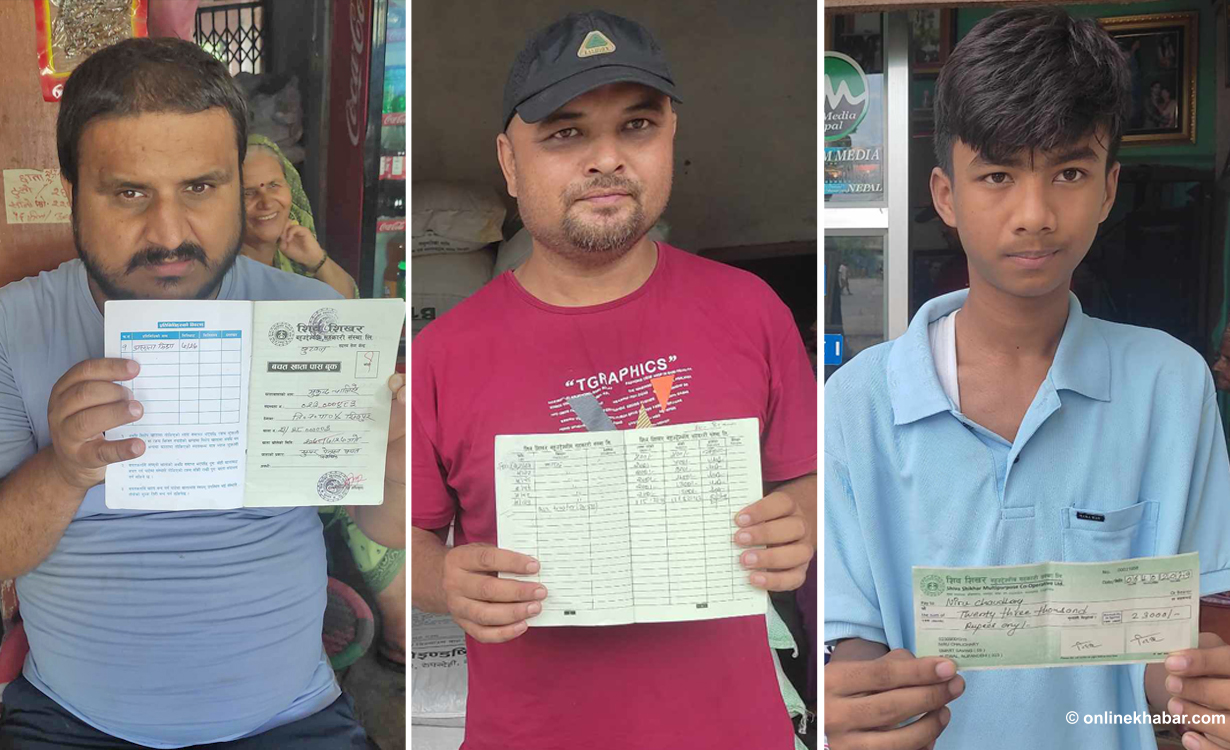

यसका साथै अधिक तथा शीघ्र लाभको लोभमा घरजग्गामा सहकारीको बचत लगानी गर्ने र त्यस्तो सम्पतिको यथार्थ अवस्था बचतकर्तालाई थाहा नहुने अवस्था रहेको पनि प्रतिवेदनले उल्लेख गरेको छ । ‘यसले गर्दा बचतकर्ताहरूमा आफ्नो बचत जोखिममा परेको त्रास सिर्जना भएको छ,’ प्रतिवेदनमा उल्लेख छ ।

त्यस्तै सहकारीको आधारभूत मूल्य, मान्यता र सिद्धान्तका सम्बन्धमा आम सर्वसाधारणमा साक्षरताको कमी रहेको र सहकारी सञ्चालकहरूको एउटा जमातले त्यसको गलत फाइदा उठाएको पनि प्रतिवेदनले उल्लेख गरेको छ ।

केही सहकारीहरूमा समस्या रहेको समाचारहरू सार्वजनिक भएपछि अन्य संस्थाका सञ्चालक तथा व्यवस्थापकहरू आफ्ना सदस्यहरूसँग अझ बढी सम्पर्कमा रही विश्वासको वातावरण निर्माण गर्नुपर्नेमा सदस्यहरूसँग सम्पर्क कम गर्दै जाने, सम्पर्क भएको अवस्थामा पनि सदस्यको मन जित्ने किसिमको व्यवहारको सट्टा गैरजिम्मेवार बनेका कारण पनि समस्या गहिरिएको प्रतिवेदनले उल्लेख गरेको छ ।

कमजोर कानुन र नियमनमा पनि समस्या

सहकारी क्षेत्रमा कानुनी कमजोरी तथा नियमनमा कमजोरी हुँदा पनि यस क्षेत्रमा संकट आइपरेको कार्यदलले उल्लेख गरेको छ । ‘संघीय शासन प्रणाली अनुरूपको सहकारी व्यवस्थापनको संवैधानिक एवं कानुनी प्रबन्धको कार्यान्वयनको संक्रमणकालीन अवस्थामा हुँदा समस्या परेको छ, त्यसका साथै सहकारीहरूको समस्या समाधानको लागि नियामक निकायहरूको नियमनको सीमितता पनि देखिएको छ,’ प्रतिवेदनले उल्लेख गरेको छ । साथै सहकारी ऐनका केही व्यवस्था कार्यान्वयन हुन नसक्दा पनि सहकारीमा समस्या थपिएको हो भन्ने प्रतिवेदनको निष्कर्ष छ ।

त्यस्तै संघीयतापछि संघ प्रदेश तथा स्थानीय तहलाई सहकारी नियमनको अधिकार दिइएको तर तीनवटै तहमा नियामकीय क्षमताको अभाव भएकाले समस्या सृजना भएको पनि प्रतिवेदनले उल्लेख गरेको छ । नियामकहरू स्थलगत रूपमा जान नसक्ने र सहकारीहरूले आवधिक रूपमा कार्यालयमा पेश गरेका कागज र प्रतिवेदनहरूकै आधारमा अनुगमन तथा नियमन गर्नुपर्ने बाध्यताले समस्या सिर्जना भएको पनि उल्लेख गरिएको छ ।

‘अझ पछिल्लो समय धेरै सहकारीहरू (२३ हजार भन्दा बढी) स्थानीय तहको नियमन क्षेत्राधिकारमा पर्ने तर स्थानीय तहमा नियमनको लागि आवश्यक कानुनी तथा प्रशासनिक प्रबन्ध प्रभावकारी बनी नसकेको कारण नियमन प्रभावकारी हुन सकेको छैन। प्रदेशको अवस्था पनि उस्तै देखिन्छ,’ प्रतिवेदनले उल्लेख गरेको छ ।

सहकारी विभागको नियमन क्षेत्राधिकारमा परेका सहकारीको संख्या तुलनात्मक रूपमा थोरै भए पनि कारोबारको आकार ठूलो रहेको तर विभागको संस्थागत संरचना संकुचित रहेकाले नियमन प्रभावकारी हुन नसकेको प्रतिवेदनको निष्कर्ष छ ।

सहकारी संस्थाहरूमा समस्या आउनुको सबैभन्दा ठूलो कारण नै नियमनको कमजोरी रहेको कार्यदलका संयोजक डा. जयकान्त राउतले बताए । ‘समयमै उचित नियमन भएको भए अहिले यति ठूलो समस्या नै आउँदैनथ्यो । यस क्षेत्रमा विगतदेखि नै राम्रो नियमन भएन । संघीयतामा गएपछि तीन तहले नियमन गर्ने भनियो । तर कसैले पनि प्रभावकारी नियमन गरेन,’ उनले भने । नियमन कमजोर हुनुमा सरकारको तदारुकतामा पनि नदेखिएको उनले बताए । ‘बैंक तथा वित्तीय संस्थाको संख्या थोरै छ । तर नियमनका लागि नेपाल राष्ट्र बैंकको त्यति ठूलो संरचना छ । बलिया कानून छन् । सहकारी यति धेरै छन् तर न बलियो नियामक छ न कानुन नै,’ उनले भने ।

यस्ता छन् सहकारी संकटका थप कारणहरु

अर्थतन्त्रको प्रणालीगत कारण

- कोभिड-१९ पश्चात् विप्रेषण आप्रवाहको दर घटेका कारण अर्थतन्त्रमा मुद्रा आपूर्तिमा कमी आई अर्थतन्त्र शिथिल हुनु, अर्थतन्त्रमा देखिएको संकुचनका कारण सहकारी र समग्र बैंकिङ प्रणालीमा समेत भाखा नाघेका कर्जाहरू वृद्धि हुनु,

- सरकारको पूँजीगत खर्चमा कमी आउनु, भुक्तानी असन्तुलन र शोधनान्तर घाटाका कारण वित्तप्रणालीमा समस्या सृजना हुनु,

- कोभिड-१९ लगायतका कारण मुद्रास्फीति दर आर्थिक वर्ष ०७७/०७८ मा रहेको ३.६० प्रतिशतबाट बढेर आर्थिक वर्ष ०७९/८० मा ७.७४ प्रतिशतसम्म पुग्नु,

- सहकारीको भाखा नाघेको कर्जा मापनको स्थापित प्रणाली नहुनु,

- अनौपचारिक क्षेत्रमार्फत विप्रेषण रकम स्थानान्तरण हुनु,

- बन्दाबन्दीपश्चात व्यापार व्यवसाय सञ्चालनमा आएपछि कर्जाको माग अत्यधिक बढनु,

- कोभिड-१९ का कारण गुमेको रोजगारीका अवसरहरू विस्तारै पुरानै लयमा फर्कनेक्रममा रहे पनि पर्यटन तथा यातायात व्यवसायले गतिलिन नसक्नु ।

अर्थतन्त्रको गैर प्रणालीगत कारण

- सहकारी अभियानमा छवि र विश्वास कमजोर भएर जानु,

- वित्तीय उत्पादन र सेवाहरूको मूल्य निर्धारणमा समस्या रहनु, बजारीकरणमा नैतिक अभ्यासको कमी हुनु,

- प्रवाहित कर्जामा खराब कर्जाहरू अत्यधिक हुनु,

- घर जग्गा जस्ता नकमाउने स्थिर सम्पत्तिमा अत्यधिक लगानी हुनु

- कर्जा व्यवस्थापनमा व्यवहारिकता हेरिनु,

- कतिपय संस्थाहरूमा संस्थाका सञ्चालक समिति, लेखा सुपरिवेक्षण समिति एवम् व्यवस्थापनमा रहने जिम्मेवार पदाधिकारी/व्यक्तिहरूको स्वार्थ बाझ्ने गरी कर्जा लगानीले समस्यामा पर्नु,

- सम्पत्ति तथा दायित्व व्यवस्थापनको कार्यमा प्रक्रियागत जटिलताहरू रहनु,

- गुणस्तरको आधारमा कर्जाको वर्गीकरण नहुनु,

- ऋण जोखिम कोषको पर्याप्ततामा ध्यान नदिनु,

- तरलता जोखिमको मापन नगरी वित्तीय असन्तुलन कायम गर्नु,

- सहकारीको नियमित वित्तीय स्वास्थ्य जाँच नहुनु,

- बचतको अनुपातमा तरलता कायम गर्ने पर्याप्त र ठोस योजना नहुनु,

नीतिगत कारण

- जग्गाको वर्गीकरण र कित्ताकाटमा समस्या देखिदा घरजग्गा कारोबारमा संकुचन भएका कारण तरलता वृद्धि हुन नसक्नु

- कर्जा सूचना केन्द्र स्थापना नभएका कारण कर्जा असुलीको कानुनी प्रक्रिया लम्बिनु,

- ऋण असुली न्यायाधिकरणको गठनमा ढिलाइ हुनु,

- नियामकीय सुपरिवेक्षणमा कमी कमजोरीहरू रहनु,

- सन्दर्भ व्याजदर स्वचालित हुन नसक्नु,

- नेपाल राष्ट्र बैंकको निर्देशन अनुसार काठमाडौं उपत्यकाको धितोमा ३० प्रतिशत र उपत्यका बाहिरको धितोमा ४० प्रतिशतमा कर्जा प्रवाह गर्न सकिने हुँदा कतिपय अवस्थामा सहकारी संस्थाको कर्जामान बढ्दा तरलतामा चाप परेको

- मुद्राको आपूर्ति कम हुँदै गएपछि बैंक तथा वित्तीय संस्थाहरूले आक्रामक रूपमा बजारीकरण गरे, व्याजदरमा छिटोछिटो परिवर्तन गरे सोको कारण सहकारी संस्थाका सदस्यहरूले सहकारी संस्थामा रहेको बचत अन्यत्र स्थानान्तरण हुने अवस्थाको सिर्जना हुनु,

- अन्तर सहकारी कारोबार समेत गरिनु,

- सदस्यबन्धनमा कमी हुनु

- सदस्यहरूलाई प्रदान गर्ने सहकारी शिक्षाका कार्यक्रमहरू प्रभावकारी नहुनु,

- वित्तीय कारोबार गर्ने सहकारी संस्थाहरूका लागि पूँजी निर्धारण, वचत र सेयरको अनुपात, सदस्यता लगायत वित्तीय अनुशासन, वित्तीय विश्लेषण, ऋण लगानीमा मार्गदर्शनका विषयहरू स्पष्ट नगरी समग्र सहकारी संस्थाहरूलाई एउटै कानुनबाट निर्देशित गरिनु,

- राज्यले धान्न नसक्ने गरी सहकारी संस्था दर्ता माग गर्नु र मागलाई सूक्ष्म विश्लेषण नगरी संस्था दर्ता गरिनु, प्रारम्भिक सहकारी संस्थाहरूले धान्न नसक्ने गरी कार्य क्षेत्र माग गरिएको र स्वीकृत दिइएको कारण एक अर्को सहकारी संस्थाको कार्य क्षेत्र माथि अतिक्रमण हुनु,

- सहकारी संघ, संस्थाहरूका समितिका पदाधिकारीहरू को पदावधि किटान भएपनि अधिकांश नेतृत्व परिवर्तन नहुनु,

- स्थिरीकरण कोषमा स्वेच्छिक योगदानको व्यवस्था रहेको कारण सहकारी संस्थाहरू सहभागितामा उदासीन हुनु

- बचत तथा ऋण सहकारी संस्थाहरूको वासलातबमोजिम कुल सम्पत्तिका आधारमा निश्चित प्रतिशत कोषमा योगदान तोकिनु पर्नेमा जगेडा कोष पछिको नाफाको पाँच प्रतिशत योगदान तोकिनु,

- सञ्चालक समितिमा रहेको संरचनागत कमजोरीका कारण कार्यात्मक नहुनुलगायतका कमजोरीले स्थिरीकरण कोष पूर्ण कार्यान्वयनमा ल्याउन नसकिनु,

- सहकारी ऐनमा सहकारी संस्थाहरूको अनुगमनमा बहुनिकायहरूको उपस्थिति रहेको कारण जिम्मेवार सवै व्यवहारमा कोही पनि हैन जस्तो देखिनु,

- वित्तीय क्षेत्रका सहकारीहरूको निरीक्षण, सुपरिवेक्षण तथा अनुगमनका लागि संघ प्रदेश र स्थानीय गरी तिनवटै तहहरूमा आवश्यकता अनुरूपको संयन्त्र र प्राविधिक जनशक्ति न्यून रहनु,

- उत्पादनमा संलग्न सहकारीहरूको लागि उत्पादको बजारीकरण गरी उपभोक्ता सम्म पूर्यानउनका लागि सहकारी ऐनसँग बाझिएका कानुनहरू परिमार्जन हुन नसक्नु

- विषयगत सबै सहकारी संस्थाहरूले आफ्नो वित्तीय स्रोतमा बचत संकलनलाई नै केन्द्रित गरेका कारण वित्तीय संरचनामा असन्तुलन भई समस्या सृजना हुनु

बचत तथा ऋण परिचालन सम्बन्धी कारणहरू

- सहकारी संस्थाहरूले आफ्ना सदस्यहरूलाई नियमित र अनिवार्य बचत गर्न लगाउनुपर्नेमा गैर सदस्यहरू समेतबाट ठूलो ठूलो रकमहरू खोजी गरी जम्मा गर्नु तथा बचत संकलनमा संस्थाहरूबीचमा अस्वस्थ प्रतिस्पर्धा हुनु

- सदस्यहरूलाई क्रमिक स-सानो र कम वचत गराउने अभ्यासमा ध्यान नदिनु,

- पूँजी निर्माणको नाममा अन्धाधुन्ध र कम जम्मा गर्ने होडवाजीले गर्दा दीर्घकालीन दायित्वभन्दा अल्पकालीन दायित्व वृद्धि भई संस्थाहरूमा जोखिम बढ्नु,

- पर्ल्स अनुगमन प्रणाली अनुरूप जगेडा कोषमा रकम कायम नगरी रुग्ण जगेडा कोष अर्थात् कुल सम्पत्तिको आधारमा ५ प्रतिशत भन्दाकम जगेडा कोष रहेका संस्थाहरूको संख्या करिब ५० प्रतिशतभन्दा बढीको संख्यामा रहनु,

- केही सहकारी संस्थाहरूले वित्तीय विश्लेषणविना अत्याधिक लाभको लोभमा घरजग्गा र अन्य व्यवसायमा लगानी गरेका कारण संस्थाहरूमा नकमाउने सम्पति अधिक रहनु,

- सहकारी संस्थाहरूले ऋणी सदस्यहरूसँग सदस्यहरूले सञ्चालन गरेको व्यवसाय एवम् ऋण रकमको सदुपयोगबारे यथेष्ट विश्लेषण नगरी बिनाधितो ऋण लगानी गरेका कारण ऋण असुलीमा समस्या देखिनु,

- एकभन्दा बढी सहकारी संस्थाहरूमा सदस्य बन्ने र संस्थाबाट ऋण लिई अपचलन गरी हिड्ने ऋणीका कारण संस्थाहरूमा तरलता चाप पर्योस, यसबाट संस्थाको समग्र वित्तीय स्थितिमा विचलन आएको

- केही सहकारी संस्थाहरूले सदस्यको वचत रकम घर जग्गालगायतका गैह्र वित्तीय क्षेत्रमा लगानी गर्दा समस्या परेको,

- सहकारी संस्था सञ्चालन गर्ने कतिपय सरकारी संस्थाका जिम्मेवार पदाधिकारीहरूमा आफ्नो जिम्मेवारीप्रति बेवास्ता बढनु,

- राष्ट्रिय, केन्द्रीय, प्रदेश, जिल्ला र स्थानीयस्तरमा समेत राजनीतिक भागवण्डाका आधारमा संचालक समिति निर्माण भई कार्य संचालन गरिनु तथा समितिमा रहने पदाधिकारीहरूको आधारभूत योग्यता निर्धारण नहुनु,

- अधिकांश संघ, संस्थाहरूको लेखा सुपरिवेक्षण समिति निष्क्रिय रही नाम मात्रको अवस्थामा रहनु

व्यवस्थापकीय कमजोरी

- धेरै जसो संघ संस्थाहरूमा व्यवस्थापनमा रहने कर्मचारीहरू आफ्नो विषयमा दक्ष नहुनु,

- अधिकांश संस्थाहरूमा सम्वन्धित विषयको तालीम प्राप्त व्यावसायिक कर्मचारीको अभाव रहनु,

- सहकारी संघ, संस्थाहरूका लागि कर्मचारी नियुक्ति सम्बन्धी छुट्टै निकायको व्यवस्था नहुनु

सहकारी संकट-१

सहकारी संकट-२

सहकारी संकट-३

सहकारी संकट-४

सहकारी संकट-५

सहकारी संकट-६

सहकारी संकट-७

सहकारी संकट-८

सहकारी संकट-९

सहकारी संकट-१०

सहकारी संकट-११

सहकारी संकट-१२

सहकारी संकट-१३

सहकारी संकट-१४

सहकारी संकट-१५

सहकारी संकट-१६

सहकारी संकट-१७

सहकारी संकट-१८

सहकारी संकट-१९

सहकारी संकट-२०

सहकारी संकट-२१

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4