२८ जेठ, काठमाडौं । आन्तरिक राजस्व विभागले आर्थिक विधेयक नै उल्ट्याउने गरी कर असुली फारामको ढाँचा विकास गरेको छ ।

विभागले आर्थिक ऐनको दफा २२, २३, २४ र २६ बमोजिम कर छुट दाबी गर्न ढाँचा फाराम गत शुक्रबारदेखि वेबसाइटमा राखेको छ ।

तीमध्ये आर्थिक ऐनको दफा २२ र २३ मा आयकर ऐनसँग सम्बन्धित कर छुट प्रदान गर्ने प्रस्ताव गरिएको छ । यी दुई दफा कार्यान्वयन गर्न विभागले तयार पारेको फारामहरूले नै आर्थिक ऐनको दफा २२ र २३ उल्ट्याउने देखिएको हो ।

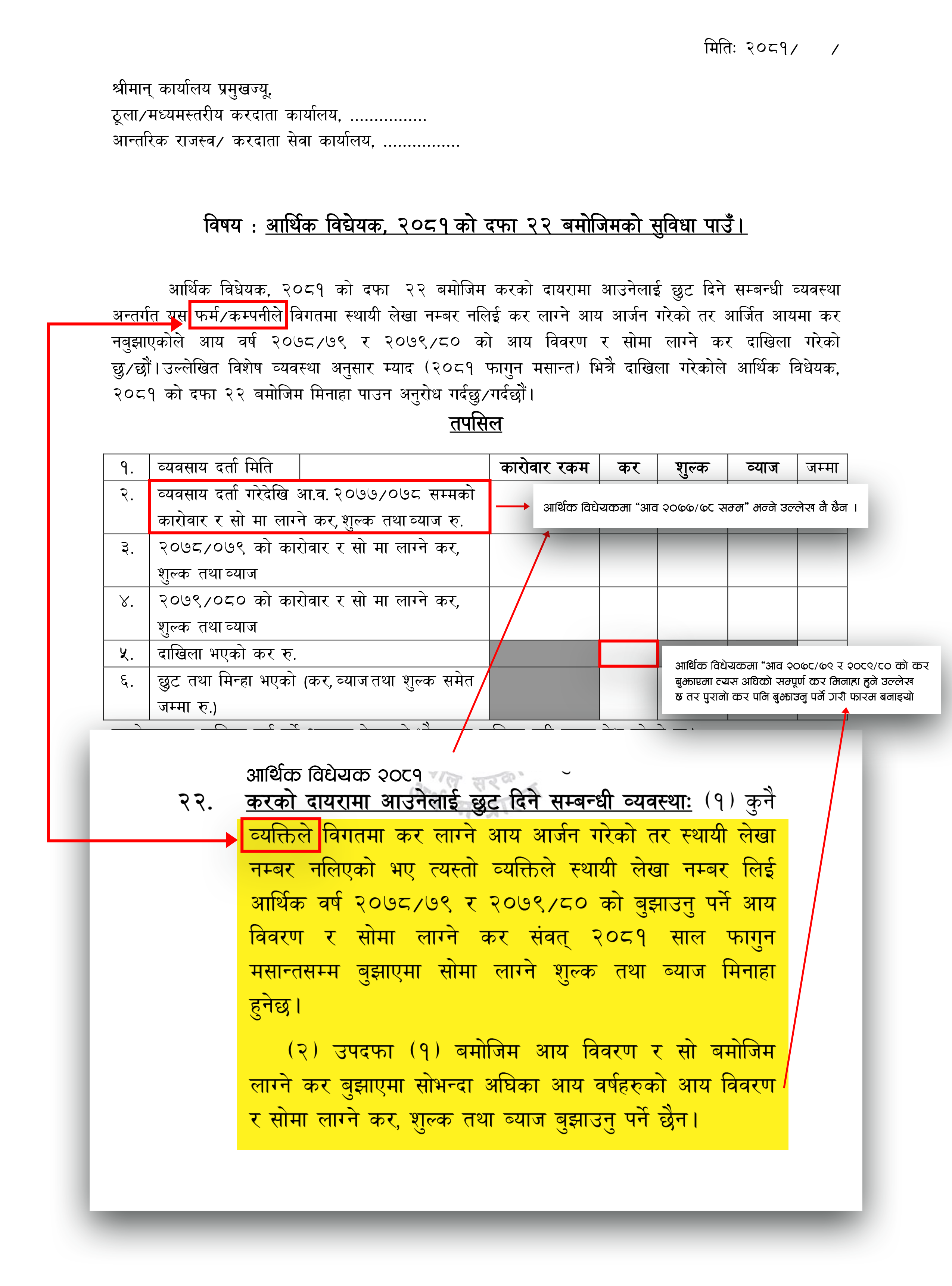

आर्थिक विधेयकको दफा २२ को उपदफा (१) मा ‘कुनै व्यक्तिले विगतमा कर लाग्ने आय आर्जन गरेको तर स्थायी लेखा नम्बर नलिएको भए त्यस्तो व्यक्तिले स्थायी लेखा नम्बर लिई आर्थिक वर्ष २०७८/७९ र २०७९/८० को बुझाउनुपर्ने आय विवरण र सोमा लाग्ने कर संवत् २०८१ साल फागुन मसान्तसम्म बुझाएमा सोमा लाग्ने शुल्क तथा ब्याज मिनाहा हुनेछ’ भन्ने उल्लेख छ ।

त्यस्तै, उपदफा (२) मा ‘उपदफा (१) बमोजिम आय विवरण र सो बमोजिम लाग्ने कर बुझाएमा सोभन्दा अघिका आय वर्षहरूको आय विवरण र सोमा लाग्ने कर, शुल्क तथा ब्याज बुझाउनुपर्ने छैन,’ भन्ने उल्लेख छ ।

विधेयकको यो व्यवस्था कार्यान्वयन गर्न विभागले तयार गरेको फाराममा तीन यस्ता विषय उल्लेख गरेको छ, जसले विधेयकको दफा २२ लाई नै उल्ट्याउँछ ।

पहिलो, आर्थिक विधेयकको दफा २२ अनुसार सुविधा ‘व्यक्ति’ ले पाउने उल्लेख छ । यो भनेको प्राकृतिक व्यक्ति अर्थात् व्यक्ति (इन्डिभिजुअल) एवम् कानुनी व्यक्ति कम्पनी, फर्म, सहकारीलगायत अन्य संस्था सबैले पाउनुपर्ने हो ।

तर, फाराममा भने ‘फर्म/कम्पनी’ लाई मात्रै यस्तो सुविधा दिने उल्लेख छ । अर्थात्, विधेयकले व्यक्ति भनेका ठाउँमा फारामले ‘फर्म/कम्पनी’ भन्ने उल्लेख गरेको छ ।

फाराम अनुसार अब कसैले पनि व्यक्तिगत रूपमा यस्तो सुविधा दाबी गर्न पाउँदैनन्, सहकारी संस्था लगायत अन्य संस्थाले पनि यस्तो सुविधा दिने छैनन् ।

फारामले दफा २२ को अर्को व्यवस्थालाई पनि उल्टो बनाइदिएको छ । आर्थिक विधेयकमा कुनै व्यक्तिले विगतमा आयकर लाग्ने आय गरेको तर स्थायी लेखा नम्बर नलिएको भए दुई वर्षमा लाग्ने कर रकम बुझाए त्यसअघिको सबै कर, शुल्क, ब्याज लगायत मिनाहा गर्ने उल्लेख छ ।

फारामले दफा २२ को अर्को व्यवस्थालाई पनि उल्टो बनाइदिएको छ । आर्थिक विधेयकमा कुनै व्यक्तिले विगतमा आयकर लाग्ने आय गरेको तर स्थायी लेखा नम्बर नलिएको भए दुई वर्षमा लाग्ने कर रकम बुझाए त्यसअघिको सबै कर, शुल्क, ब्याज लगायत मिनाहा गर्ने उल्लेख छ ।

तर, फाराममा भने ‘व्यवसाय दर्ता गरेदेखि आव २०७७/७८ सम्मको कारोबार’ भन्ने उल्लेख गरेको छ । यो व्यवस्थाले पहिलो– व्यवसाय दर्ता नगरी आय गर्ने व्यक्तिहरुलाई सुविधा लिनबाट वञ्चित गरेको छ । जबकि, व्यवसाय दर्ता गरे पनि वा नगरे पनि आयकर लाग्ने आय हो भने त्यसमा छुट पाउने व्यवस्था विधेयकमा छ ।

दोस्रो, आर्थिक विधेयकमा ‘आव २०७७/७८ सम्म’ को भन्ने कुरा नै आर्थिक ऐनमा परेको छैन । फारामले ऐनभन्दा एक कदम अघि बढेर कानुनमा हुँदै नभएको व्यवस्था समेत थपिदिएको छ ।

तेस्रो, आर्थिक विधेयकमा आव २०७८/७९ र २०७९/८० को कर बुझाए त्यसअघिको कर, जरिवाना, ब्याज मिनाहा हुने उल्लेख छ । त्यसअनुसार जे कुरा मिनाहा हुने हो, त्यो कुरा उल्लेख गर्न नपर्ने गरी फाराममा कालो मसी पोतिएको छ, जबकि, करसम्बन्धी कोलममा भने त्यसअघिको लिन मिल्ने गरी कालो पोतिएको छैन ।

यसरी, आर्थिक विधेयकमा दिएको सुविधा नै खोस्ने गरी फाराम बनाएर विभागले कानुनकै धज्जी उडाएको एक चार्टर्ड एकाउन्टेन्ट (सीए) ले बताए ।

साथै, आर्थिक विधेयकको दफा २३ को सुविधा कार्यान्वयन गर्न निर्माण गरिएको फाराममा पनि त्यस्तै त्रुटि देखिन्छ ।

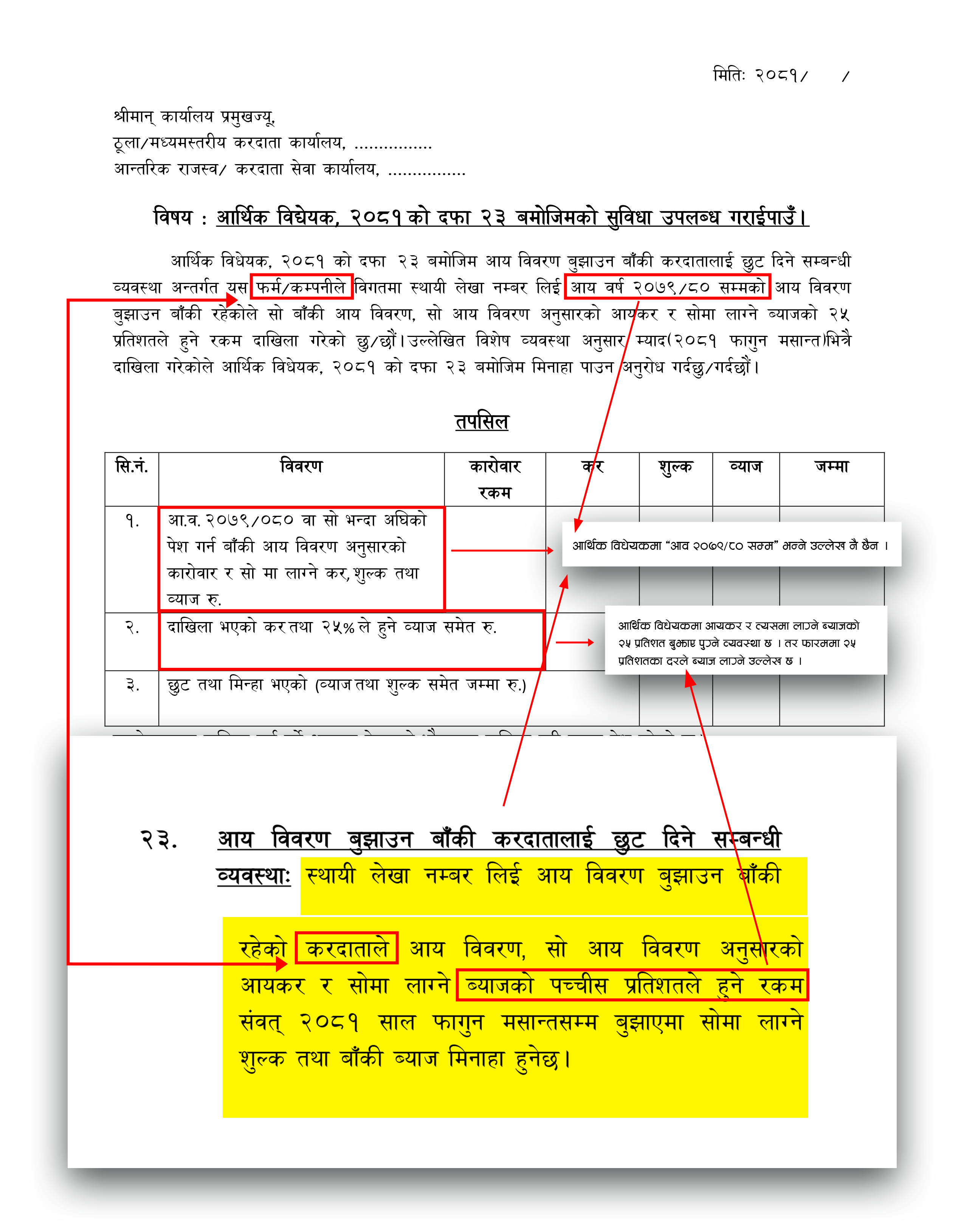

दफा २३ ले ‘स्थायी लेखा नम्बर लिई आय विवरण बुझाउन बाँकी रहेको करदाताले आय विवरण, सो आय विवरण अनुसारको आयकर र सोमा लाग्ने ब्याजको पच्चीस प्रतिशतले हुने रकम संवत् २०८१ साल फागुन मसान्तसम्म बुझाएमा सोमा लाग्ने शुल्क तथा बाँकी ब्याज मिनाहा हुनेछ’ भन्ने उल्लेख छ ।

दफा २३ ले ‘स्थायी लेखा नम्बर लिई आय विवरण बुझाउन बाँकी रहेको करदाताले आय विवरण, सो आय विवरण अनुसारको आयकर र सोमा लाग्ने ब्याजको पच्चीस प्रतिशतले हुने रकम संवत् २०८१ साल फागुन मसान्तसम्म बुझाएमा सोमा लाग्ने शुल्क तथा बाँकी ब्याज मिनाहा हुनेछ’ भन्ने उल्लेख छ ।

दफा २२ जस्तै यो दफा कार्यान्वयन गर्न विकास गरिएको फाराममा पनि अनेकौं त्रुटि छन्, जसले ऐन सुविधालाई नै उल्ट्याइदिन्छन् । विधेयकमा ‘आय विवरण बुझाउन बाँकी रहेको करदाता’ भन्ने उल्लेख छ, जबकि फाराममा ‘फर्म/कम्पनी’ भन्ने उल्लेख छ । विभागको व्याख्या हेर्दा करदाता भनेका फर्म तथा कम्पनी मात्रै हुन्, उनीहरूबाहेक अरू कसैले आयकर नै तिर्दैन भन्ने र अरूलाई यो सुविधा नै दिनु हुँदैन भन्ने अर्थ लाग्छ ।

त्यसका साथै, विधेयकमा ‘स्थायी लेखा नम्बर लिई आय विवरण बुझाउन बाँकी रहेका करदाताले आय विवरण’ कुन आवसम्मको बुझाउने भन्ने उल्लेख छैन । तर, फारामले ‘आव २०७९/८० वा सोभन्दा अघिको’ आय विवरणको कुरा उल्लेख गरेको छ, जुन कुरा ऐनमा नै छैन ।

दोस्रो, आय विवरण अनुसार आयकर र त्यसमा लाग्ने ब्याजको २५ प्रतिशतले हुने रकम २०८१ फागुन मसान्तसम्म बुझाए त्यसमा लाग्ने शुल्क र बाँकी ब्याज मिनाहा हुने विधेयकमा उल्लेख छ ।

तर, फाराममा दाखिला भएको कर तथा २५ प्रतिशतले हुने ब्याजसमेत जोड्नुपर्ने गरी फाराम बनाइएको छ ।

‘आर्थिक विधेयकले ब्याजमा ७५ प्रतिशत छुट दिएर २५ प्रतिशत मात्रै तिरे हुने व्यवस्था गर्यो, फारामले बाँकी कर रकममा २५ प्रतिशतले ब्याज जोड्नुपर्ने बनायो, जबकि बक्यौता करमा १५ प्रतिशतले मात्रै ब्याज जोड्न पाइन्छ,’ ती सीएले अनलाइनखबरसँग भने ।

आन्तरिक राजस्व विभागका उपमहानिर्देशक सेवन्तक पोखरेलले आर्थिक विधेयकमा उल्लेख भएको विषय विभागले कार्यान्वयन गर्ने बताए ।

‘त्यसअनुसार फाराम विकास नभएको पाइए त्यसलाई संशोधन गर्छौं,’ पोखरेलले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4