३० जेठ, काठमाडौं । आन्तरिक राजस्व विभागले आर्थिक विधेयकले दिएको सहुलियत दाबी गर्न विकास गरेको फारामका ढाँचा सच्याए पनि त्यसमा भएको त्रुटिलाई भने आंशिक मात्रै संशोधन गरेको छ ।

आर्थिक ऐनको दफा २२ र २३ ले दिएका सुविधा दाबी गर्न बनाएको फारामले आर्थिक विधेयकलाई नै उल्ट्याएको समाचार अनलाइनखबरले प्रकाशित गरे पछि विभागले फाराम सच्याएर बुधबार वेबसाइटमा राखेको हो ।

तर, आंशिक रूपमा सच्याइएको फाराम अझै पनि आर्थिक विधेयकमा उल्लेख भएको विषयवस्तुभन्दा फरक ढंगले आएको छ ।

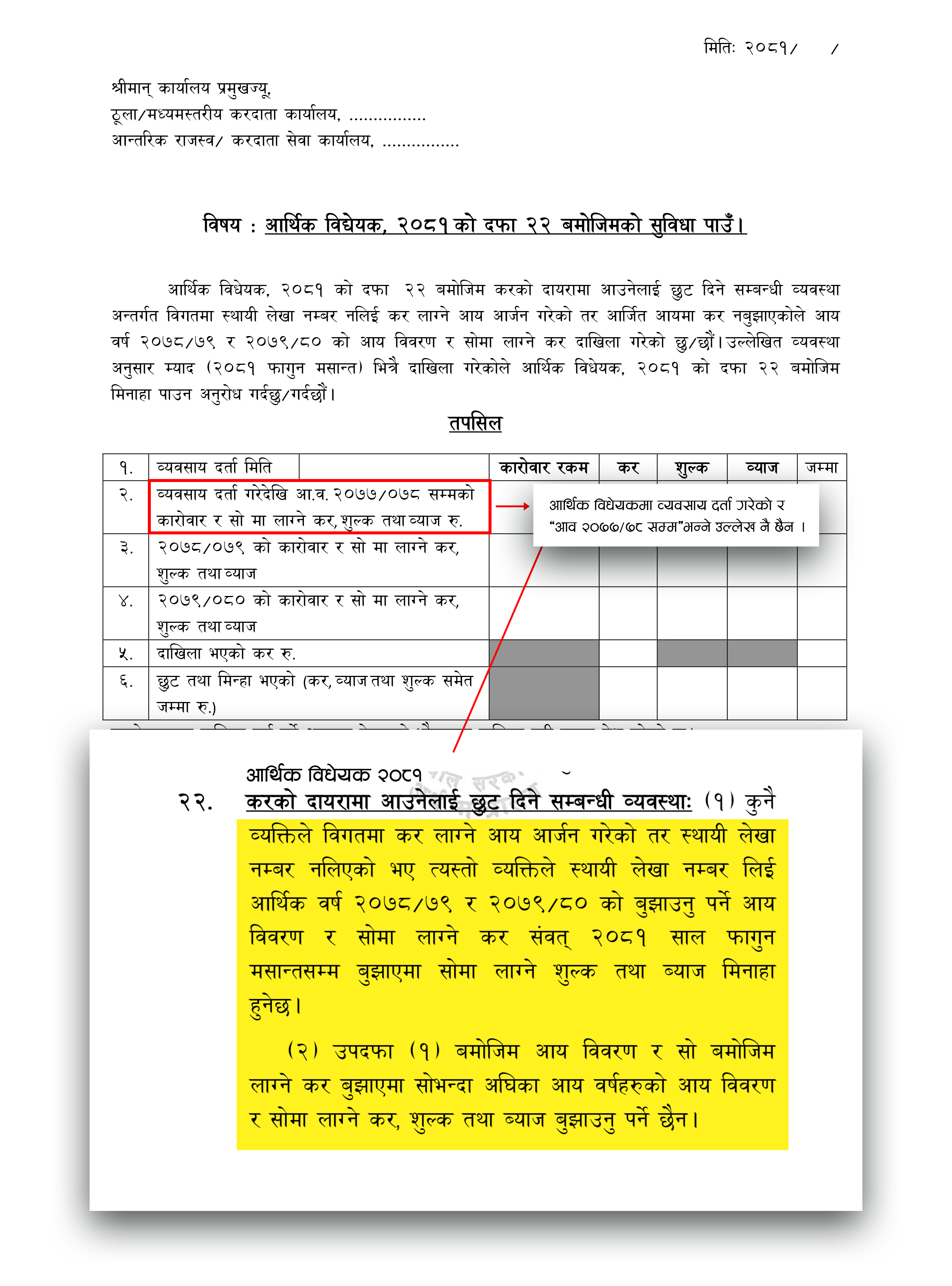

आर्थिक विधेयकको दफा २२ को उपदफा (१) मा ‘कुनै व्यक्तिले विगतमा कर लाग्ने आय आर्जन गरेको तर स्थायी लेखा नम्बर नलिएको भए त्यस्तो व्यक्तिले स्थायी लेखा नम्बर लिई आर्थिक वर्ष २०७८/७९ र २०७९/८० को बुझाउनुपर्ने आय विवरण र सोमा लाग्ने कर सम्वत २०८१ साल फागुन मसान्तसम्म बुझाएमा सोमा लाग्ने शुल्क तथा ब्याज मिनाहा हुनेछ’ भन्ने उल्लेख छ ।

त्यस्तै, उपदफा (२) मा ‘उपदफा (१) बमोजिम आय विवरण र सो बमोजिम लाग्ने कर बुझाएमा सोभन्दा अघिका आय वर्षहरूको आय विवरण र सोमा लाग्ने कर, शुल्क तथा ब्याज बुझाउनुपर्ने छैन,’ भन्ने उल्लेख छ ।

आर्थिक विधेयकको दफा २२ अनुसारको सुविधा ‘व्यक्ति’ ले पाउने उल्लेख भए पनि फाराममा भने ‘फर्म/कम्पनी’लाई मात्रै यस्तो सुविधा दिने उल्लेख थियो । फारामबाट ‘व्यक्ति/कम्पनी’ भन्ने शब्द हटाइएको छ ।

तर, सच्याइएको फारामअनुसार पनि व्यवसाय दर्ता गरेका करदाताबाहेक अन्यले दफा २२ अनुसारको सुविधा नपाउने अवस्था रहेको एक चार्टर्ड एकाउन्टेन्टले बताए ।

फाराममा व्यवसाय दर्ता गरेको मिति लेख्नुपर्ने व्यवस्था गरिएको छ । त्यसपछि व्यवसाय ‘व्यवसाय दर्ता गरेदेखि आव २०७७/७८ सम्मको कारोबार’ उल्लेख गरी त्यसमा लाग्ने कर, शुल्क तथा ब्याज पनि उल्लेख गर्नुपर्ने गरी फाराम विकास गरिएको छ ।

यो व्यवस्थाले पहिलो– व्यवसाय दर्ता नगरी आय गर्ने व्यक्तिहरूलाई सुविधा लिनबाट बञ्चित गरेको छ ।

जबकि, व्यवसाय दर्ता गरे पनि नगरे पनि आयकर लाग्ने आय हो भने त्यसमा छुट पाउने व्यवस्था विधेयकमा छ ।

‘कुनै कम्पनी वा व्यक्तिले हालसम्म पान नम्बर नै नलिई व्यक्तिगत वा व्यवसायगत आय गरेको रहेछ भने उसलाई करको दायरामा ल्याउन यो व्यवस्था गरिएको हो । तर, फारामले फेरि पनि व्यवसाय दर्ता गरेकोलाई मात्रै यो सुविधा दिने जस्तो बनायो । जबकि, डाक्टर, इञ्जिनियर, वकिललगायत अनेकौं पेशाकर्मीले अहिलेसम्म पान लिएका रहेनछन् र अब करको दायरामा जान्छु भने भने नपाउने भए,’ उनले भने ।

आर्थिक विधेयकमा ‘आव २०७७/७८ सम्म’ को भन्ने कुरा नै परेको छैन । फारामले ऐनभन्दा एक कदम अघि बढेर कानुनमा हुँदै नभएको व्यवस्था समेत थपिदिएको छ ।

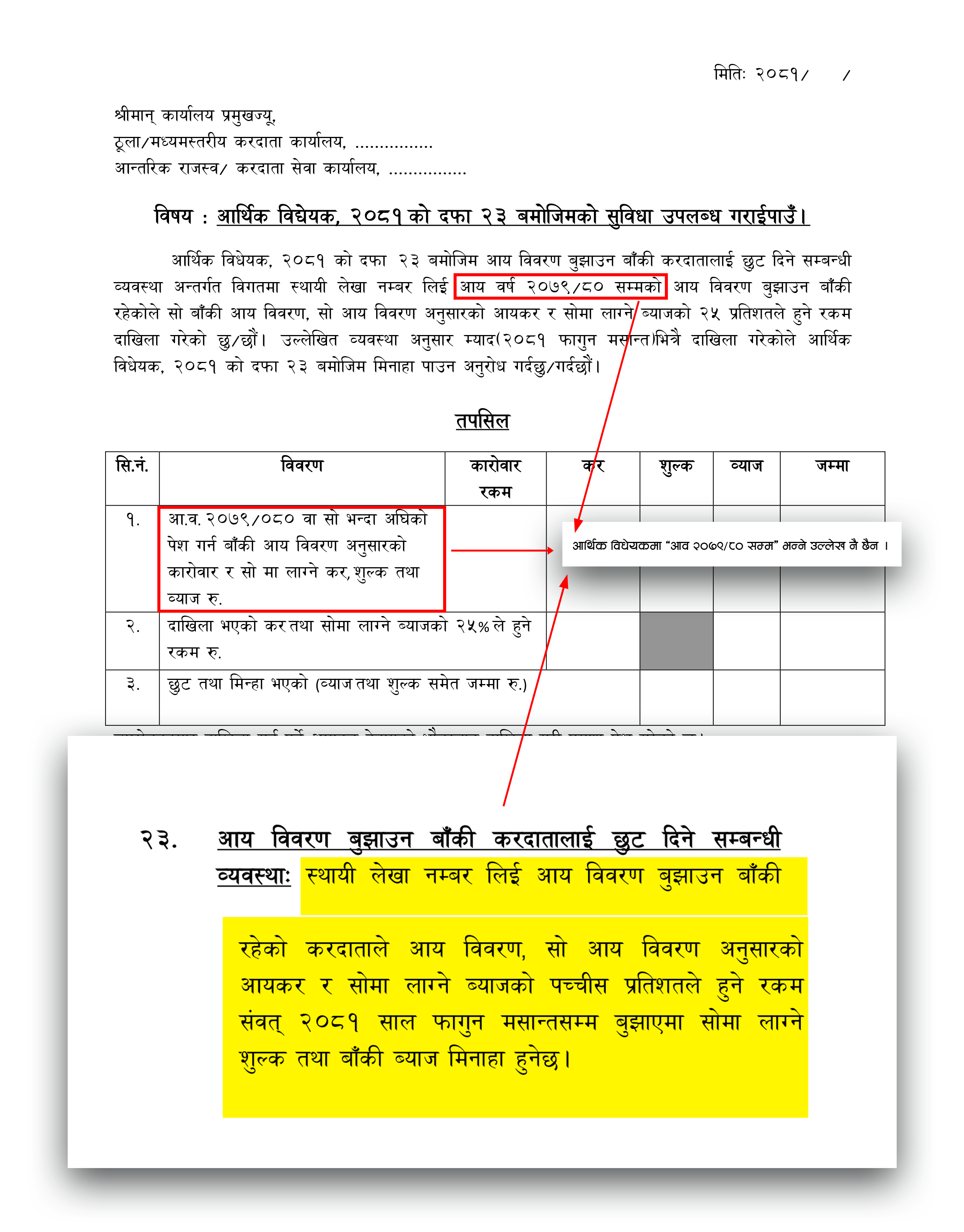

साथै, आर्थिक विधेयकको दफा २३ को सुविधा कार्यान्वयन गर्न निर्माण गरिएको फारामको त्रुटि पनि नयाँ फारामले आंशिक मात्रै सच्याएको छ ।

विधेयकमा ‘आय विवरण बुझाउन बाँकी रहेको करदाता’ भन्ने उल्लेख भएकोमा यसअघिको फाराममा ‘फर्म/कम्पनी’ मात्रै लेखिएकोमा त्यो सच्याइएको छ ।

त्यसका साथै, विधेयकमा ‘स्थायी लेखा नम्बर लिई आय विवरण बुझाउन बाँकी रहेका करदाताले आय विवरण’ कुन आवसम्मको बुझाउने भन्ने उल्लेख छैन । तर, फारामले ‘आव ०७९/८० वा सोभन्दा अघिको’ आय विवरणको कुरा उल्लेख गरेको छ, जुन कुरा ऐनमा नै छैन । यो विषयलाई भने नयाँ फाराममा पनि सच्याइएको छैन ।

‘वास्तवमा यस विषयमा आर्थिक विधेयकमा नै त्रुटि भएको छ, विधेयकमा कहिलेसम्मको आयविवरण नबुझाउने उल्लेख छैन । चालु आवको विवरण असोज समान्तसम्म बुझाउनुपर्नेमा त्यसो नगरेर फागुन मसान्तसम्म बुझाउनेले पनि सुविधा पाउने हो कि भन्ने अर्थ लाग्छ । त्यसलाई फारामले सुधार गर्न खोजेको देखिन्छ । तर, ऐनको व्यवस्था फारामले संशोधन गर्न मिल्दैन, ऐन नै संशोधन हुनुपर्छ,’ ती चार्टर्ड एकाउन्टेन्टले भने ।

दफा २३ कार्यान्वयन गर्ने फाराममा दाखिला भएको कर तथा २५ प्रतिशतले हुने ब्याजसमेत जोड्नुपर्ने गरी लेखिएको विवरण सच्याइएको छ । तर, दफा २४ को कार्यान्वयन गर्ने फाराममा उल्लेख ‘दाखिला भएको कर र ५० प्रतिशतले हुने ब्याजसमेत’ भन्ने वाक्यांशलाई भने सच्याइएको छैन ।

‘दफा २४ अनुसार २०८० असार मसान्तसम्मको मूल्य अभिवृद्धि करको विवरण नबुझाएका करदाताले कर विवरण बुझाएमा लाग्ने कर र लाग्ने ब्याजको कुल रकमको ५० प्रतिशत बुझाए पुग्ने व्यवस्था गरिएको हो, तर फाराम लिखित विवरण पढ्दा जति कर बुझाउन बाँकी हो, त्यसमा ५० प्रतिशतका दरले ब्याज लिन खोजेको देखिन्छ,’ ती सीएले नाम उल्लेख नगर्ने सर्तमा भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4