१७ असार, काठमाडौं । नेपाल राष्ट्र बैंक गभर्नर महाप्रसाद अधिकारी आफ्नो पाँच वर्षे कार्यकालको अन्तिम मौद्रिक नीति ल्याउने तयारीमा छन् ।

मौद्रिक नीति तर्जुुमा कार्यविधि अनुसार साउन दोस्रो साताभित्र आगामी आर्थिक वर्ष २०८१/८२ को मौद्रिक नीति ल्याउने उनले बताइसकेका छन् ।

कोरोना महामारीले अर्थतन्त्र ठप्प भएका बेला २४ चैत २०७६ मा गभर्नर नियुक्त भएका अधिकारीको कार्यकाल आगामी चैत २०८१ मा सकिँदैछ ।

सरकारले ११ चैत २०७६ देखि कोभिड नियन्त्रणको लागि भन्दै लकडाउन गरेको थियो । ११ चैतबाट सुरु भएको लकडाउले आर्थिक वर्ष २०७६/७७ को अन्तिम त्रैमास सम्पुर्ण अर्थव्यवस्था नै ठप्प भयो । सोही समयमा नेपाल राष्ट्र बैंकको नेतृत्वमा महाप्रसाद अधिकारीलाई ल्याएको थियो । नेपाल राष्ट्र बैंकको डेपुटी गभर्नर भएर बैंकको सञ्चालक समिति र व्यवस्थापन समितिमा काम गरिसकेको गभर्नर अधिकारीको लागि केन्द्रिय बैंकको नेतृत्व गर्नु नयाँ अनुभव थिएन ।

कोभिडपछिको विषम परिस्थितिमा उद्धारता देखाउँदै मौद्रिक नीति ल्याएका गभर्नर अधिकारीले आर्थिक वर्ष कोभिडपछि सेयर बजार र घरजग्गाको मूल्यमा भएको वृद्धि बाह्य क्षेत्रमा दबाब भएपनि गभर्नर अधिकारीले मौद्रिक नीतिलाई कसिलो बनाउँदै लगे ।

चालु आर्थिक वर्षको समेत गभर्नर अधिकारीले ४ वटा मौद्रिक नीति ल्याइसकेको छन् । कोभिडपछि विश्वभरका केन्द्रीय बैंकले उद्धारता देखाउँदै लचिलो मौद्रिक नीति लिए । गभर्नर महाप्रसाद अधिकारीले पनि सोही अनुसनरको नीति लिए ।

अधिकारी गभर्नर नियुक्त भएपछि १३ जेठ २०७७ मा मौद्रिक नीतिको तेस्रो त्रैमासिक समीक्षाबाट नै कोभिडपछिको तरलता सहज बनाउन र ‘मनी सप्लाई’ बढाउन भन्दै अनिवार्य नगद मौज्दात ३ प्रतिशत कायम गरे भने बैंकदर समेत ६ बाट घटाएर ५ प्रतिशत बनाए । कोभिडका कारण आर्थिक गतिविधि बन्द भएको र कर्जाको मागसमेत हुन सकेन ।

आर्थिक वर्षको अन्तिम त्रैमासमा अत्यावश्यक वस्तुबाहेक आयात बन्द हुँदा आयात समेत घटेर निक्षेपमा उल्लेख्य वृद्धि भयो । अर्कातर्फ, तरलता सहज बनाउन भन्दै केन्द्रीय बैंकले लिएका नीतिले बजारमा थप तरलता सिर्जना गर्दा केन्द्रीय बैंकले मौद्रिक नीति सञ्चालन लक्ष्यका रूपमा रहेको अन्तरबैंक ब्याजदर व्यवस्थापन समेत गर्न सकेन । अन्तरबैंक ब्याजदर अत्यधिक घट्दा २०७६/७७ को भारित औसत अन्तरबैंक ब्याजदर नै ०.३५ प्रतिशतमा घट्यो ।

अधिक तरलताका कारण बैंकहरूले निक्षेपको ब्याजदर घटाउँदै लगे भने राष्ट्र बैंक पनि मौद्रिक नीति सञ्चालन लक्ष्यलाई प्रभावकारी कार्यान्वयन गर्नेभन्दा पनि वित्तीय क्षेत्रमा शुक्ष्म व्यवस्थापन गर्ने गरी ब्याजदर निर्धारणमा सर्त थप्नेतर्फ केन्द्रित भयो ।

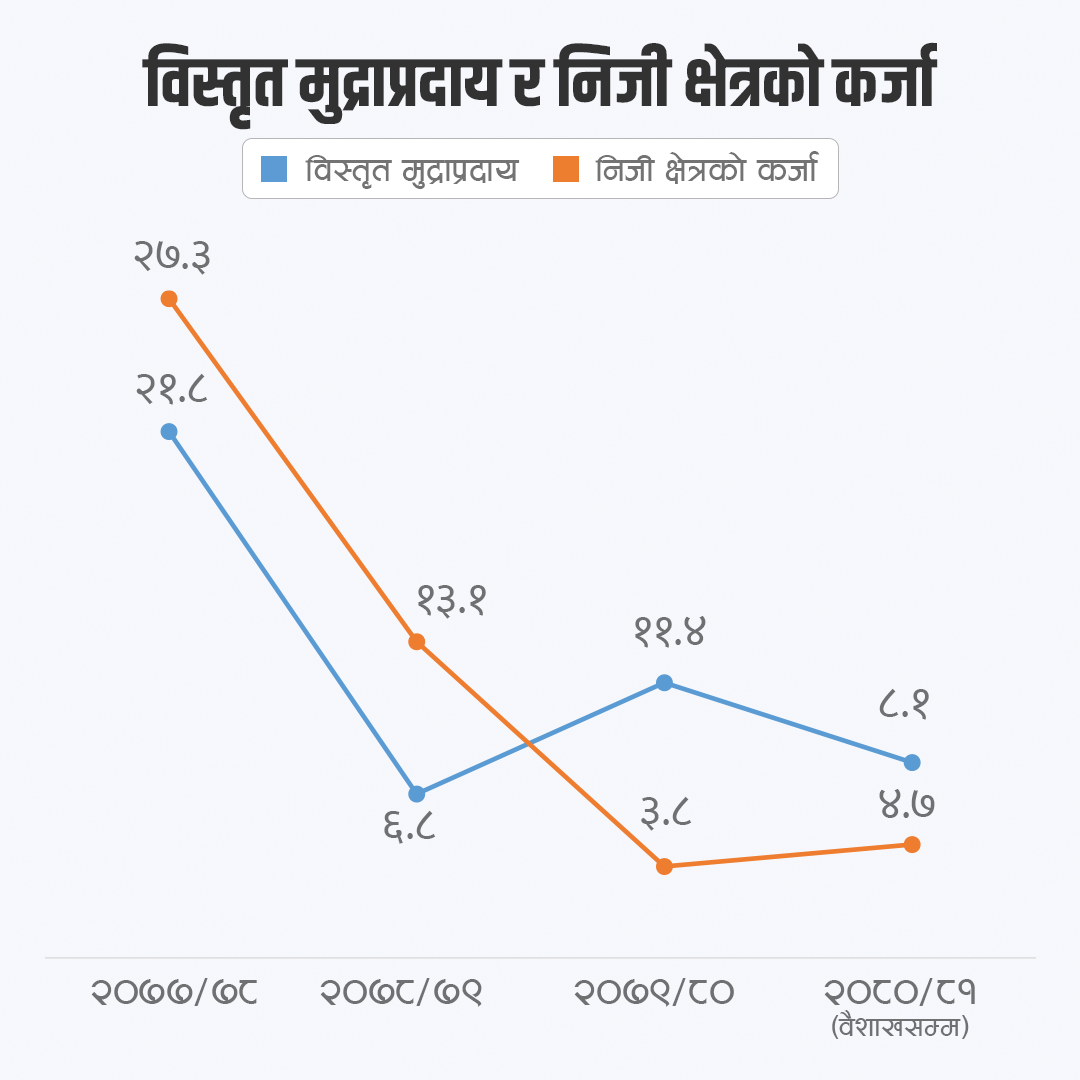

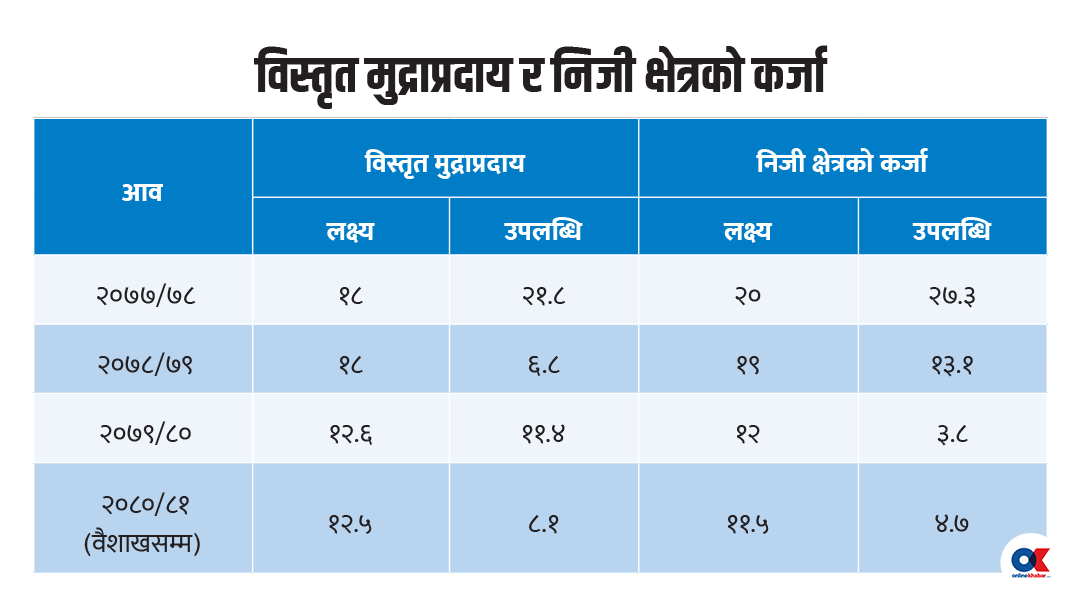

कोभिडपछि २०७६/७७ अन्तिम त्रैमासबाट नै मौद्रिक नीति सञ्चालन लक्ष्य कार्यान्वयन गर्न नसक्दा तरलताको अधिक दबाब बजारमा परिसकेको थियो । निजी क्षेत्रको कर्जा २१ प्रतिशतले विस्तार हुने र विस्तृत मुद्राप्रदाय १८ प्रतिशतले बढ्ने प्रक्षेपण गरे पनि विस्तृत मुद्राप्रदाय लक्ष्य अनुसार नै विस्तार भयो ।

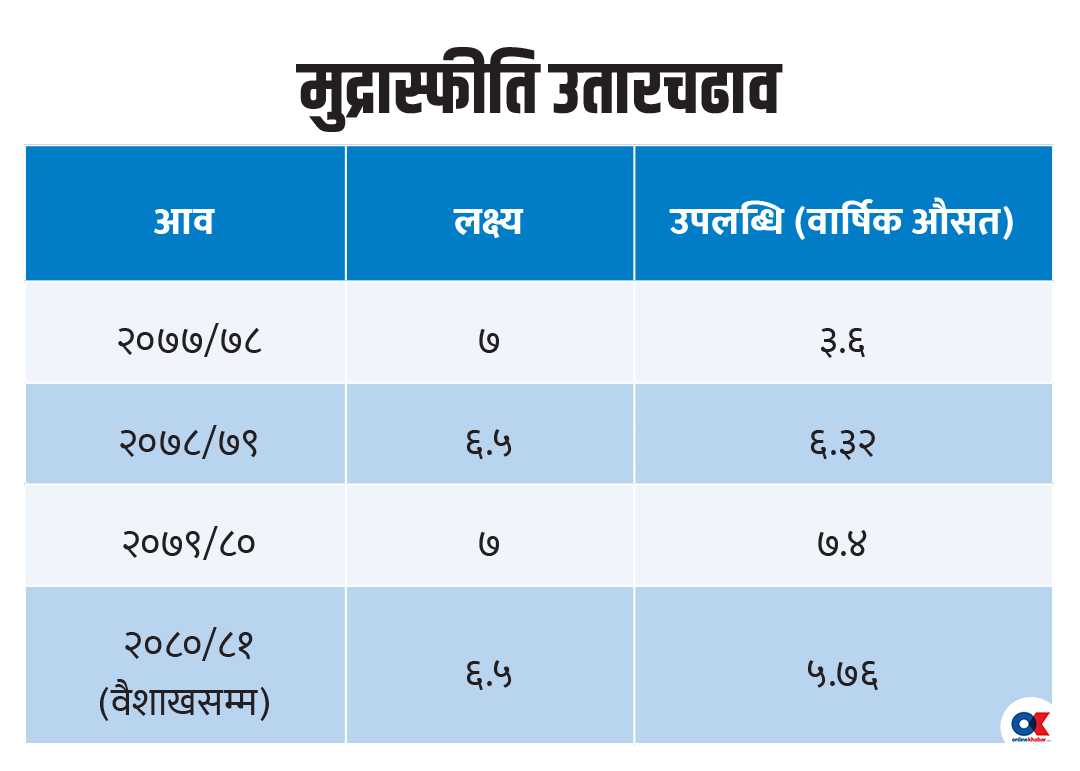

तर, निजी क्षेत्रको कर्जा १२ प्रतिशतले मात्रै बढ्यो । आव अन्तिम त्रैमासमा लकडाउनले गर्दा सबै क्षेत्र प्रभावित हुँदा कर्जा पनि बढ्न सकेन । मुद्रास्फीतिमा पनि दबाबकै अवस्था थियो । ६ प्रतिशतभित्र कायम राख्ने लक्ष्य भए पनि आव अन्तिममा वार्षिक औसत मुद्रास्फीति ६.१५ प्रतिशत थियो ।

गभर्नरको कार्यभार सम्हाले लगत्तै मौद्रिक नीति लचिलो बनाउँदै लगेका अधिकारीले २०७७/७८ को मौद्रिक नीतिबाट केन्द्रीय बैंकको ‘म्यान्डेट’ भन्दा वित्त नीतिले नेतृत्व नलिएको कोभिडपछिको आर्थिक पुनरुत्थान केन्द्रित नीति ल्याए ।

मूल्य र तरलताको दबाब भएकै बेला ‘इजी फाइनान्सिङ’ लाई प्रोत्साहन गर्ने नीति लिनु गलत भएको मौद्रिक क्षेत्र बुझेका अर्थशास्त्री बताउँछन् ।

अन्तरबैंक कारोबार दरलाई सञ्चालन लक्ष्यका रूपमा लिने गरी मौद्रिक नीति ल्याएका उनले ब्याजदर करिडोरको प्रभावकारी कार्यान्वयन मार्फत तरलता व्यवस्थापन गर्न नसक्दा अन्तरबैंक ब्याजदर १ प्रतिशतभन्दा तल लामो समय बस्यो ।

कोभिडपछिको आर्थिक पुनरुत्थान नहुँँदै विभिन्न वाह्य कारणसँगै आन्तरिक कारणले अर्थतन्त्रमा अहिलेको शिथिलता देखिएको राष्ट्र बैंककै अधिकारीहरू बताउँछन् । त्यतिबेला लामो समय अन्तरबैंक ब्याजदर तल छोडिदिँदा त्यसको असर अर्थतन्त्रले भोग्नुपरेको भन्दै अहिले राष्ट्र बैंक तरलता व्यवस्थापनमा विशेष ध्यान दिएको राष्ट्र बैंक अधिकारीहरू बताउँछन् ।

बैंकहरू अधिक तरलताको दबाबमा रहेको अवस्थामा राष्ट्र बैंकले पुनर्कर्जा कोषमा भएको रकमभन्दा ५ गुणा बढी पुनर्कर्जा दिनेगरी बजारमा थप मनी सप्लाई बढाउने भूमिका खेल्यो ।

तर, तरलता व्यवस्थापनमा केन्द्रीय बैंकले ध्यान नदिँदा २०७७/७८ को पहिलो दुई महिनामा कर्जा विस्तार नहुँदा समेत उक्त अवधिमा २७.३ प्रतिशतले कर्जा विस्तार भयो । जुन मौद्रिक नीतिको लक्षित सीमा २० प्रतिशतभन्दा धेरै उच्च थियो ।

पुनर्कर्जा मार्फत ‘इजी मनी’ सुविधासँगै राष्ट्र बैंकले कोभिड प्रभावित व्यवसायलाई थप चालु पूँजी कर्जा दिन सक्ने व्यवस्था, अर्कातर्फ अधिक तरलताबीच मनी सप्लाई बढाउने राष्ट्र बैंकको लचिलो मौद्रिक नीतिको कार्यदिशालाई निरन्तरता दियो । जसले गर्दा बैंकहरू जसरी पनि लगानी गर्ने दबाबमा व्यावसायिक मूल्याकंन गर्नेभन्दा पनि कर्जा विस्तार कसरी गर्ने भन्नेमा मात्रै केन्द्रित भए ।

उच्च कर्जा विस्तार हुँदा पनि अन्तर्राष्ट्रिय रूपमा नै मागमा आएको कमीले गर्दा उक्त वर्ष मुद्रास्फीतिको दबाब भने झेल्नुपरेन । ७ प्रतिशतको मौद्रिक नीति लक्ष्य भए पनि ३.६ प्रतिशत मात्रै मुद्रास्फीति कायम भयो । सञ्चिति पर्याप्ततता सूचकमा पनि खासै दबाब नपरेको र कर्जा विस्तार उच्च हुँदा विस्तृत मुद्राप्रदाय पनि १८ प्रतिशतको लक्ष्यमा २१.८ प्रतिशत थियो ।

सबै सूचक अनुकूल हुँदा केन्द्रीय बैंक कोभिडपछिको लचिलो नीतिबाट ‘ब्याक’ हुन चाहेन । सोही नीतिका कारण व्यावसायिक कर्जा घरजग्गा र सेयर बजारमा लगानी भएको सार्वजनिक रूपमा नै राष्ट्र बैंक, बैंक र निजी क्षेत्रले स्वीकार गर्दै आएको छ ।

कोभिडपछि ‘आफू पनि बाँच्ने र व्यवसायीलाई पनि बचाउने’ गरी लचिलो नीति ल्याइएको र बैंकिङ क्षेत्रले साथ दिँदा कोभिडपछि पनि नेपालको अर्थतन्त्रले ठुूलो दबाब सामना गर्नुनपरेको गभर्नर अधिकारीले दाबी गर्दै आएका छन् ।

राष्ट्र बैंकले विश्लेषण गर्दै सही समयमा सही नीति लिएका कारण अर्थतन्त्रका सबै सूचक अहिले सकारात्मक रहेको उनले दाबी गर्दै आएका छन् ।

तर, सोही समयको नीतिले गर्दा सेयर बजार र घरजग्गा मूल्य आकाशिँदा छोटो अवधिमै उच्च पूँजीगत लाभ आर्जन भएको र सहज कर्जाले उपभोग्य संस्कृति ह्वात्तै बढेर आर्थिक वर्ष नसकिँदै वाह्य क्षेत्रमा असन्तुलनको अवस्था देखिन लागेको थियो ।

२०७८/७९ को मौद्रिक नीतिमा पनि पनि अर्थतन्त्रमा नकारात्मक असर पर्न सक्ने संकेत गरिए पनि गभर्नर अधिकारी मौद्रिक नीतिमा तत्काल ‘कोर्स करेक्सन’ को बाटोमा भने गएनन् ।

२०७७/७८ को मौद्रिक नीति अर्धवार्षिक समीक्षामा नै शीघ्र आर्थिक पुनरुत्थानमा टेवा पुर्याउने उद्देश्यले लागु गरिएका वित्तीय सहजीकरण र नियामकीय लचकता सम्बन्धी व्यवस्थाबाट वित्तीय स्थायित्व प्रभावित हुन नदिनेतर्फ सजगता अपनाउनुपर्ने भएको उल्लेख गरेको थियो ।

तर, २०७८/७९ को मौद्रिक नीतिले समेत सोही विश्लेषण उल्लेख गर्दै अघिल्ला वर्षकै नीतिलाई निरन्तरता दियो । ‘कोभिड–१९ महामारीबाट प्रभावित क्षेत्रहरूको पुनरुत्थान गर्दै अर्थतन्त्र विस्तारमा सहयोग पुर्याउन मौद्रिक सहजीकरण गर्नुपर्ने र आर्थिक तथा वित्तीय स्थायित्व कायम गर्न कसिलो मौद्रिक नीति अवलम्बन गर्नुपर्ने अवस्थाबीच तालमेल मिलाई मौद्रिक नीतिको सन्तुलित कार्यदिशा अवलम्बन गरिनेछ,’ मौद्रिक नीतिको कार्यदिशामा छ ।

०००

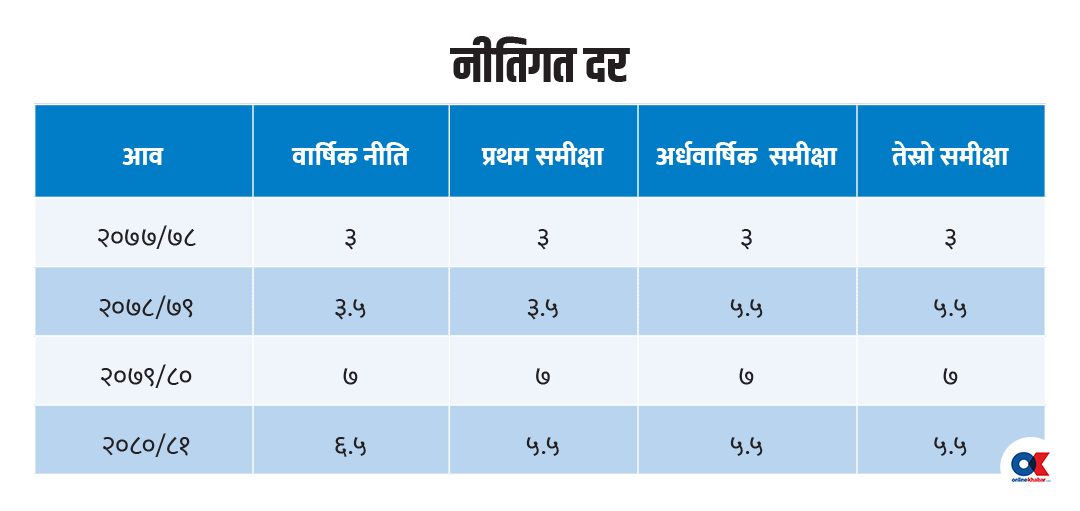

कसिलो मौद्रिक नीति अवलम्बन गर्नुपर्ने बताए पनि राष्ट्र बैंकले मौद्रिक नीतिका औजारहरू भने परिवतर्न गरेन । ३ प्रतिशतको सीआरआर यथावत राखेका गभर्नर अधिकारीले बैंकदरलाई ५ प्रतिशत नै कायम गरे ।

ब्याजदर करिडोरको तल्लो सीमाका रूपमा रहेको निक्षेप संकलन दर १ बाट २ प्रतिशत र नीतिगत दरका रूपमा रहेको रिपोदर ३ बाट ३.५ प्रतिशत बनाए । तर, स्थायी तरलता सुविधा दर ५ प्रतिशत नै कायम राखे ।

२०७७/७८ मा नै उच्च आयात र कर्जा विस्तारको दबाब सुरु भइसकेको अवस्थामा २०७८/७९ मा पनि १९ प्रतिशतको उच्च कर्जा विस्तार र विस्तृत मुद्राप्रदाय १८ प्रतिशतले विस्तार हुने लक्ष्य मौद्रिक नीतिले लियो ।

मौद्रिक नीति लचक नै हुँदा उक्त आव ६ महिनामा कर्जा विस्तार वार्षिक बिन्दुगत आधारमा ३० प्रतिशतभन्दा माथि पुग्यो भने उच्च आयातले केन्द्रीय बैंक पनि केही संयमित बन्दै गयो ।

२०७७/७८ मा उच्च मनी सप्लाई हुँदा पनि मुद्रास्फीति न्यून नै थियो । तर, २०७८/७९ मा भने मुद्रास्फीति पनि बढ्दै जाने र कर्जा विस्तार पनि उच्च हुँदै गयो भने वाह्य क्षेत्रमा समेत दबाब बढ्दै गयो । ६.५ प्रतिशतभित्र उपभोक्ता मुद्रास्फीति कायम राख्ने लक्ष्यसहित मौद्रिक नीति ल्याएको केन्द्रीय बैंकले सात महिनाको वस्तु तथा सेवा आयात धान्न पर्याप्त हुने विदेशी विनिमय सञ्चिति कायम राख्ने लक्ष्य लिएको थियो ।

तर, आव सुरुवातबाट नै आकाशिएको आयात र विदेशी मुद्रा आर्जनको स्रोत रेमिट्यान्समा अपेक्षाकृत वृद्धि हुन नसक्दा वाह्य क्षेत्रमा दबाबको अवस्था बन्दै गयो । मूल्यमा पनि दबाब बढ्दै गएर वार्षिक बिन्दुगत उपभोक्ता मुद्रास्फीति ८ प्रतिशतभन्दा माथि पुगेको थियो ।

उच्च चालु खाता घाटा र बढ्दो शोधनान्तर घाटाबीच लगातार घटेको विदेशी विनिमय सञ्चिति गिरावट र मूल्यवृद्धि दबाबले आवको दोस्रो त्रैमासबाट नै केन्द्रीय बैंकले केही आयात नियन्त्रणको कदम चाल्न सुरु गर्यो ।

राष्ट्र बैंकले २०७८ मंसिरमा ल्याएको २०७८/७९ को मौद्रिक नीतिको प्रथम त्रैमासबाट नै आयात नियन्त्रणका लागि प्रयास सुरु गर्यो । मौद्रिक नीतिका औजार चलाउन भन्दा आयात नियन्त्रणका लागि चाँदी आयातमा कडाइ गर्न केही वस्तु आयात गर्दा चाहिने एलसी (प्रतीतपत्र) मा नगद मार्जिनको व्यवस्था जस्ता नीति केन्द्रीय बैंकले लियो ।

सोही आवको मौद्रिक नीतिमार्फत २०७९ असार मसान्तमा कर्जा स्रोत परिचालन अनुपात हटाएर कर्जा निक्षेप अनुपात (सीडी रेसियो) को व्यवस्था गर्ने र ९० प्रतिशत सीडी रेसियो कायम गर्नुपर्ने व्यवस्था केन्द्रीय बैंकले गरेको थियो ।

उच्च कर्जा विस्तार र तरलता समस्या आउन नदिने उक्त नीति ल्याएको भन्दै उक्त नीति सही समयमा ल्याउँदा वित्तीय क्षेत्रमा तरलता संकटबाट जोखिएको दाबी गभर्नर अधिकारीले गर्ने गरेका छन् ।

मौद्रिक नीतिको अर्धवार्षिक समीक्षाबाट भने मौद्रिक औजार एक्कासि कस्दै लग्यो । अर्थतन्त्रको आवश्यकता अनुसार कसिलो र लचिलो बनाउनुपर्नेमा समस्या आउँदासम्म कुर्ने र समस्या आएपछि एकैपटक कस्दै लगे ।

गभर्नरको सोही नीतिले समेत अहिलेको परिस्थिति आएको आरोप उनीमाथि लाग्दै आएको छ । आयात नियन्त्रण गर्ने र नगद मार्जिन राख्ने व्यवस्था सही निर्णय भएको बताउनेहरू नै अहिले गलत भएको बताउन थालेको असन्तुष्टि गभर्नर अधिकारीले सार्वजनिक रूपमै व्यक्त गर्दै आएका छन् ।

९ असारमा आयोजित बैंकिङ क्षेत्रको जोखिमपूर्ण सम्पत्ति व्यवस्थापन सम्बन्धी एक कार्यक्रममा गभर्नर अधिकारीले विज्ञहरूले नै दोहोरो कुरा गरेको भन्दै असन्तुष्टि व्यक्त गरे ।

‘त्यतिबेला सबै बिग्रियो, वाह्य क्षेत्र असन्तुलन भएर अर्थतन्त्रमा नै समस्या भयो भन्ने विज्ञहरूले नै आयातमा कडाइ गर्नु गलत थियो, गभर्नरले हतारमा निर्णय लिए भनेको सुनिन्छ,’ अधिकारीले असन्तुष्टि व्यक्त गर्दै भनेका थिए, ‘उहाँहरूले नै अर्थतन्त्रमा समस्या छैन । ठिक छ भनेर नीति बनाउनेलाई पनि विश्वास दिलाउने कार्य किन गर्न सक्नुभएन ?’

सही सुझाव नपाउँदा कमजोरी पनि हुने भन्दै राष्ट्र बैंकले सही समयमा सही नीति लिएको समेत उनले दाबी गरे । राष्ट्र बैंकको सीमितता हुँदा समेत मौद्रिक नीतिप्रति सबैको अपेक्षा बढेको तर सबैको अपेक्षा मौद्रिक नीतिले पूरा गर्न नसक्ने समेत उनले बताए ।

वाह्य क्षेत्र र मूल्य स्थायित्वमा जोखिम देखिएपछि ‘म्यान्डेट’ मा फर्किएको मौद्रिक नीति

२०७८/७९ को मौद्रिक नीतिको अर्धवार्षिक समीक्षा र २०७९/८० को मौद्रिक नीति भने गभर्नर अधिकारीले थप कठोर बनाउँदै लगे । वाह्य क्षेत्रको दबाब, उच्च मूल्यवृद्धि नियन्त्रण चुनौतीबीच विश्व परिवेश अनुसार नै मौद्रिक नीति कसिलो बनाए ।

कोभिड प्रभाव नसकिँदै रुस–युक्रेन युद्धले आपूर्ति शृङ्खलामा परेको प्रभावका कारण चीन लगायत देशबाहेक अधिकांशले उच्च मुद्रास्फीति दबाब झेल्नुपर्यो । जसलाई नियन्त्रण गर्न विश्वभरिका केन्द्रीय बैंकले कसिलो नीति लिए ।

फागुन २०७८ मा आएको २०७८/७९ को मौद्रिक नीति अर्धवार्षिक समीक्षाले नीतिगत दर एकैपटक २ प्रतिशत बिन्दुले बढाइदियो । मौद्रिक नीतिको कार्यदिशा संकेतका रूपमा बैंकदर ५ बाट २ प्रतिशत बिन्दुले थप गरी ७ प्रतिशत कायम गरियो ।

ब्याजदर करिडोरसँग सम्बन्धित स्थायी तरलता सुविधा दर ७ प्रतिशत, नीतिगत रिपो दर ५.५ र निक्षेप संकलन दर ४ प्रतिशत कायम गरिएको थियो । यी सबै दर २ प्रतिशत बिन्दुले नै बढेका थिए ।

अनिवार्य नगद अनुपात र वैधानिक तरलता अनुपात भने केन्द्रीय बैंकले यथावत नै राख्यो । २०७८ पुससम्म तरलताको समस्या सुरु भइसकेको थियो ।

राष्ट्र बैंकले सोही मौद्रिक नीतिको अर्धवार्षिक समीक्षाबाट नै पुनर्कर्जाको ब्याजदर बढाउने, पुनर्कर्जा क्रमशः हटाउँदै लैजाने, आयात गर्न प्रयोग हुने ट्रस्ट रिसिप्ट कर्जा, व्यक्तिगत अधिविकर्ष कर्जा, जग्गा प्लटिङ सम्बन्धी रियल इस्टेट कर्जा, व्यक्तिगत हायर पर्चेज कर्जा र मार्जिन प्रकृतिको सेयर धितो कर्जाको जोखिम भार पनि बढाउने निर्णय लियो ।

मौद्रिक औजार र नियामकीय औजार प्रयोग गर्दा पनि आयात नियन्त्रण नभएपछि २०७९ वैशाखबाट सरकारले केही वस्तुको आयात रोक्ने निर्णय नै लियो । जुन २०७९ पुससम्म कायम रह्यो । नगद मार्जिन व्यवस्था पनि एक वर्षसम्म कायम रह्यो ।

गभर्नर अधिकारीले मूल्य र वाह्य क्षेत्रको दबाब बढ्दै जाँदा २०७९/८० को मौद्रिक नीतिमार्फत मौद्रिक औजार थप कसिलो बनाउँदै लगे । २ देखि ३ प्रतिशत रहेको सीआरआर १ प्रतिशत बिन्दुले बढाएर ४ प्रतिशत कायम राख्नुपर्ने व्यवस्था भयो । वैधानिक तरलता अनुपात वाणिज्य बैंकले १० बाट १२ प्रतिशत कायम राख्नुपर्ने व्यवस्था भयो भने नीतिगत दर पनि बढाइयो ।

विस्तृत मुद्राप्रदाय १२ प्रतिशत र निजी क्षेत्रको कर्जा १२.६ प्रतिशतभित्र कायम राख्ने मौद्रिक नीतिको लक्ष्य थियो । मुद्रास्फीति ७ प्रतिशत र विदेशी विनियम सञ्चिति पनि ७ महिनाको वस्तु तथा सेवा आयात धान्न पुग्ने कायम राख्ने लक्ष्य मौद्रिक नीतिले लियो । जसका लागि विदेशी विनिमय सञ्चिति थप घट्न नदिने र आयात थप बढेको अवस्थामा दबाब पर्ने अवस्था थियो ।

सबैतिरबाट कसिलो नीति र गाडी लगायत वस्तु आयात प्रतिबन्धले उक्त वर्ष सुरुबाट नै आयात घट्दै गयो । नीतिगत दरमा पनि ब्याजदर करिडोर अन्तर्गतका दर १.५ प्रतिशत बिन्दुले वृद्धि गरी बैंकदर ८.५ प्रतिशत, नीतिगत दर ७ र निक्षेप संकलन दर ५.५ प्रतिशत कायम गरियो ।

यसरी कस्दै लगेको नीतिले आन्तरिक अर्थतन्त्र शिथिल बन्दै गयो भने आयात घटेको र बढ्न लागेको रेमिट्यान्सले २०७९ असोजमा १४ महिनापछि शोधनान्तर बचत भयो । क्रमशः वाह्य क्षेत्र सुधार हुँदै जाँदा आयात नियन्त्रणका लागि लिइएको नियामकीय उपाय लचिलो बनाउँदै लगियो ।

आयात प्रतिबन्ध पनि सरकारले हटायो । तर आर्थिक गतिविधिमा भने सुधार नहुँदा गत आव अन्तिममा आउँदा आर्थिक गतिविधि सुस्त हुँदै गयो । निमार्ण क्षेत्र, उत्पादन र थोक तथा खुद्रा व्यापारमा नै ऋणात्मक वृद्धि देखियो ।

१२.६ प्रतिशतको कर्जा विस्तार लक्ष्य भए पनि ५ प्रतिशतले पनि निजी क्षेत्रमा कर्जा विस्तार हुन सकेन । मौद्रिक नीतिको तेस्रो त्रैमासिक समीक्षाबाट नै बैंकदर १ प्रतिशत बिन्दुले घटाएर ७.५ प्रतिशत कायम गर्दा अन्य नीतिगत दर यथावत राखियो ।

राष्ट्र बैंकले गत आवको मौद्रिक नीतिबाट नीतिगत दर निर्धारण आधारका रूपमा मुद्रास्फीति अगाडि सारेको थियो । मौद्रिक नीतिले लिएको मुद्रास्फीतिको वार्षिक लक्षित सीमाभन्दा तल नआउने गरी नीतिगत दर तय गर्ने घोषणा केन्द्रीय बैंकले मौद्रिक नीतिबाट नै गर्यो ।

‘विदेशी विनिमय सञ्चितिले वस्तु तथा सेवाको आयात धान्ने क्षमता र मुद्रास्फीतिलाई नीतिगत दर निर्धारण गर्ने प्रमुख आधारका रूपमा लिइने छ । वार्षिक लक्षित मुद्रास्फीति भन्दा कम नहुने गरी नीतिगत दर निर्धारण गरिने छ,’ आव २०७९/८० को मौद्रिक नीतिमा थियो ।

मौद्रिक नीतिको उक्त आधारमा गत आव केन्द्रीय बैंक अडिग भयो । मौद्रिक नीति समीक्षाबाट बैंकदर घटाउँदा पनि केन्द्रीय बैंकले नीतिगत दर चलाएन । गत वर्ष मौद्रिक नीतिमा ७ प्रतिशतभित्र मुद्रास्फीति राख्ने प्रयास हुने र नीतिगत दर पनि ७ प्रतिशत नै तोकेको थियो ।

चालु आवको मौद्रिक नीतिमा नीतिगत दरलाई वान्छित सीमाभित्र राख्न प्राकृतिक ब्याजदरलाई सन्दर्भका रूपमा लिने चलन रहेको उल्लेख गर्यो । तर, प्राकृतिक ब्याजदर प्रत्यक्ष मापन नहुने मुद्रास्फीतिका आधारमा मात्रै यसको मापन हुने केन्द्रीय बैंकले उल्लेख गरेको छ ।

सोही आधारमा २५ वर्षको नेपालको औसत मुद्रास्फीति ६.७ प्रतिशत रहेको र प्राकृतिक ब्याजदर ६.५ प्रतिशत अनुमान गर्न सकिने विश्लेषण सहित केन्द्रीय बैंकले मुद्रास्फीतिको लक्षित सीमा प्राकृतिक ब्याजदर समेतका आधारमा नीतिगत दर ६.५ प्रतिशत तोकेको थियो । तर, राष्ट्र बैंक सञ्चालक समितिको पेलान र सकारले बढाएको दबाबले केन्द्रीय बैंकले आफ्नो अडान छाड्दै नीतिगत दर क्रमशः लचिलो बनाउँदै लगेको छ । चालु आवको मौद्रिक नीतिको प्रथम त्रैमासिक समीक्षाले त्यसलाई घटाएर ५.५ प्रतिशतमा झारेको छ ।

गत आवको मौद्रिक नीतिबाट नै कार्यदिशा परिवतर्न गरेका गभर्नर अधिकारीले चालु आवबाट भने मौद्रिक नीतिको कार्यदिशा केही लचिलो सहित सजगतापूर्वक लचिलो नीति अवलम्बन गरे ।

मुद्रास्फीति दबाबबीच गर्भनर अधिकारीले चालु आवको मौद्रिक नीतिबाट नीतिगत दर ५० आधार बिन्दुले घटाइ ६.५ प्रतिशत कायम गरे । बैंकदर ७.५ प्रतिशतमा यथावत राखी निक्षेप संकलन बोलकबोल दर ५.५ बाट घटाएर ४.५ प्रतिशत कायम गरेका थिए ।

त्यसैगरी प्रथम त्रैमासिक समीक्षामा राष्ट्र बैंक सञ्चालकहरूकै दबाबले करिब एक महिना ढिलो गरेर गभर्नर अधिकारीले नीतिगत दर अझै घटाएर बैंकदर ७ प्रतिशत, नीतिगत दर ५.५ र निक्षेप संकलन दर ३ प्रतिशतमा ल्याएका छन् ।

गभर्नर नियुक्त भएपछिको चार आवको मौद्रिक नीतिमा आर्थिक पुनरुत्थानमा केन्द्रित भएको र मौद्रिक नीतिको म्यान्डेट भुलेका कारण अहिलेको शिथिलता देखिएको आरोप गभर्नरमाथि लागिरहेको छ ।

अर्कातर्फ, निजी क्षेत्रले भने कोभिडपछिको जस्तै लचिलो मौद्रिक नीति चाहिने भन्दै दबाब बढाइरहेका छन् । कार्यकालको अन्तिम समय भएको र वाह्य क्षेत्रमा तत्काल कुनै जोखिमको अवस्था नभएको मौकामा गभर्नर अधिकारीले विगतमा गरेका गल्ती दोहोर्याउँदै विस्तारकारी मौद्रिक नीतिको पक्षमा जान्छन् वा विदेशी मुद्रा सञ्चितिलाई उत्पादनमा प्रयोग गर्ने गरी संयमित नीति लिएर अगाडि जान्छन्, त्यसका लागि साउन दोस्रो सातासम्म कुर्नुपर्ने हुन्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "4 BHK House on rent at Imadol")

.jpg "House for sale at Tikathali")

प्रतिक्रिया 4