१९ असार, काठमाडौं । नेपाल राष्ट्र बैंक गभर्नर महाप्रसाद अधिकारीले पछिल्लो एक वर्षयता मौद्रिक नीतिमात्र नभई केन्द्रीय बैंकको नियामकीय नीति पनि लचिलो बनाउँदै लगिरहेका छन् ।

आफ्नो पाँच वर्षे कार्यकालको अन्तिम मौद्रिक नीति ल्याउने तयारीमा रहेका गभर्नर अधिकारीको अबको नीति कस्तो होला ?

कर्जा विस्तार हुन नसकेको र बैंकिङ क्षेत्रमा निष्क्रिय कर्जाको दबाबबीच गभर्नर अधिकारीले आफ्नो अन्तिम मौद्रिक नीतिमा अब कस्तो नीति लेलान् ? यसबारे समग्र मौद्रिक क्षेत्र कुरिरहेको छ ।

२४ चैत २०७६ मा राष्ट्र बैंक गभर्नरमा नियुक्त भएको अधिकारीको कार्यकाल आगामी चैतमा सकिँदैछ ।

कोभिडपछिको आर्थिक पुनरुत्थानका लागि भन्दै दिल खोलेर उदार नीति लिएका गभर्नर अधिकारीले उच्च आयातसँगै बढेको शोधनान्तर घाटाले वाह्य क्षेत्रमा देखिएको असन्तुलन र मुद्रास्फीति दबाबले मौद्रिक नीति अत्यधिक कसिलो बनाए ।

नेकपा एमाले अध्यक्ष एवम् तत्कालीन प्रधानमन्त्री केपी शर्मा ओलीले गभर्नर नियुक्त गरेका महाप्रसाद अधिकारीले सुरुको समयमा उनलाई गभर्नर नियुक्त गर्नेहरूले नै चलाएको सरकारसँग कुनै समस्या भएन ।

तर, ओली नेतृत्वको सरकार ढलेपछि बनेको सकारसँग भने गभर्नर अधिकारीको हार्दिकता खासै देख्न पाइन्न । कार्यकालको अन्तिम मौद्रिक नीति तर्जुमा गर्ने चरणमा सरकार परिवर्तन भएर ओली नै प्रधानमन्त्री बन्ने अवस्था छ ।

कोभिड-१९ को प्रभावबाट मुलुकलाई पार लगाउन भनेर उनले सुरुमा उदार मौद्रिक नीति ल्याएका थिए । त्यसबेला दिइएका सुविधाहरु दुई वर्षसम्म कायमै रहे । तर, त्यसैको प्रभावबाट अर्थतन्त्रमा समस्या आउन थालेपछि उनले कसिलो मौद्रिक नीति बनाए, त्यसबेला नयाँ सरकार भएकाले राजनीतिक आग्रहबाट उनले नीतिलाई कठोर बनाएको आरोप पनि लाग्यो ।

संयोग नै भन्नुपर्छ, केन्द्रीय बैंकले मौद्रिक नीतिमार्फत निजी क्षेत्रको मनोबल उठाउनुपर्ने अवस्था आएको भन्दै चौतर्फी बहस हुँदा पुनः उनै ओली प्रधानमन्त्री बन्दै छन् । यो परिस्थितिमा गभर्नर अधिकारीले अब कुन बाटो अवलम्बन गर्लान् र मौद्रिक नीति कस्तो ल्याउलान्, प्रतीक्षाको विषय छ ।

केन्द्रीय बैंकले आफैं विकास निर्माणका काम नगर्ने र पूँजी निर्माणमा योगदान नदिने भएकाले ‘नीतिगत संकेत’ मात्रै गर्ने हो । राष्ट्र बैंकले वित्तीय क्षेत्र नियमन गर्न र वित्तीय स्रोत आवश्यकता अनुसार परिचालन गर्न निर्देशित गर्ने नीति नियामकीय नीति हो ।

यस्तै केन्द्रीय बैंकको उद्देश्य हासिल गर्ने गरी तर्जुमा गर्ने नीति मौद्रिक नीति हो । राष्ट्र बैंकले मौद्रिक नीतिमा नै नियामकीय नीति समेत समावेश गरेर ल्याउँदा आमनागरिक र सरोकारवालाले नियामकीय नीतिबाट खोजेको अपेक्षा पनि मौद्रिक नीतिबाट नै राख्दै आएका छन् ।

विशेषगरी कर्जा नीति लक्षित व्यवस्था मौद्रिक नीतिमा नै घोषणा गर्ने र पछि कार्यान्वयन गर्ने केन्द्रीय बैंकको अभ्यासले गर्दा कर्जा नीतिको अपेक्षाका कुरा पनि मौद्रिक नीतिमाथि दबाब बढ्ने गरेको छ ।

अर्थमन्त्री वर्षमान पुनले १५ जेठमा संसदमा प्रस्तुत गरेर पारित भइसकेको बजेटमा नै आर्थिक वृद्धिदर ६ प्रतिशतको लक्ष्य लिँदै राष्ट्र बैंकले मुद्रास्फीति ५.५ प्रतिशतभित्र राख्ने गरी मौद्रिक नीति तर्जुमा गर्ने उल्लेख छ ।

नेपाल राष्ट्र बैंक ऐनले नै केन्द्रीय बैंकको मुलभूत उद्देश्यका रूपमा मूल्य र शोधनान्तर स्थिरता, बैंकिङ तथा वित्तीय क्षेत्रको स्थायित्व र सुरक्षित र सक्षम भुक्तानी प्रणाली विकास गर्नु रहेको स्पष्ट उद्देश्य लिएको छ । सोही अनुसार केन्द्रीय बैंकले मौद्रिक नीति तर्जुमा गर्दै आएको छ ।

‘आर्थिक स्थायित्व र अर्थतन्त्रको दिगो विकासका निम्ति मूल्य र शोधनान्तर स्थिरता कायम गर्न आवश्यक मौद्रिक तथा विदेशी विनिमय नीति निर्माण गरी त्यसको व्यवस्थापन गर्ने केन्द्रीय बैंकको उद्देश्य हुनेछ,’ राष्ट्र बैंक ऐनमा छ, ‘वित्तीय सेवाको पहुँच अभिवृद्धि र बैकिङ तथा वित्तीय क्षेत्रको स्थायित्व कायम गरी बैकिङ तथा वित्तीय प्रणालीप्रति सर्वसाधारणको विश्वसनीयता अभिवृद्धि गर्ने, सुरक्षित, स्वस्थ तथा सक्षम भुक्तानी प्रणाली विकास गर्ने केन्द्रीय बैंकको उद्देश्य हो ।’

यी उद्देश्यमा कुनै प्रतिकूल प्रभाव नपर्ने गरी सरकारको आर्थिक नीति कार्यान्वयनमा सहयोग गर्नुपर्ने भूमिका केन्द्रीय बैंकको हो । तर, केन्द्रीय बैंकले लिने मौद्रिक नीति आफ्नो उद्देश्यभन्दा पनि आर्थिक नीति कार्यान्वयनमा सहयोग गर्नेमा बढी केन्द्रित हुँदै आएको छ ।

कस्ता छन् मौद्रिक र वित्तीय सूचक ?

अर्थतन्त्रमा देखिएको शिथिलताले बैंकिङ तथा वित्तीय क्षेत्रमा कर्जा ‘रिकभरी’ हुन नसक्दा केही दबाबको अवस्था छ । निष्क्रिय कर्जा व्यवस्थापन दबाब बैंकिङ प्रणालीमा भनिए पनि तरलता संकट भएर वित्तीय प्राणलीप्रति नागरिकको विश्वासमा आँच आउने र वित्तीय स्थायित्वमा समस्या हुने अवस्था नरहेको राष्ट्र बैंकले दाबी गर्दै आएको छ ।

तर, बैंकिङ क्षेत्रमा बढेको निष्क्रिय कर्जाको दबाब गैरबैंकिङ सम्पत्ति व्यवस्थापन गर्न नसकेको अवस्थाले बैंकहरूको वित्तीय स्वास्थ्य समस्या उन्मुख छ भन्ने आकलन गर्न सकिन्छ । जुन कुरा बैंकरहरूले पनि अप्रत्यक्ष स्वीकार गरेका छन् ।

पछिल्लो दुई आर्थिक वर्षमा बैंकहरूसँग पर्याप्त लगानीयोग्य स्रोत हुँदा पनि कर्जा लगानी हुन नसकेको यथार्थ मौद्रिक नीति केन्द्रीय बैंकका सामु छ । १४ असारको केन्द्रीय बैंक तथ्यांक हेर्दा कुल ६३ खर्ब २७ अर्ब निक्षेप संकलन गरेर बैंकहरूले ५१ खर्ब ४६ अर्ब कर्जा लगानी गरेका छन् ।

केन्द्रीय बैंकको नियामकीय नीति अनुसार निक्षेपको ९० प्रतिशत कर्जा लगानी गर्न पाइने अवस्था छ । १४ असारको तथ्यांक अनुसार सीडी रेसियो ७९.२२ प्रतिशत छ ।

बैंकहरूले अझै १० प्रतिशत सीडी रेसियो सहज बढाएर कर्जा लगानी गर्न सक्छन् । ६३ खर्ब निक्षेपको १० प्रतिशत भनेको ६ खर्ब ३० अर्ब रुपैयाँ सहज कर्जा लगानी गर्न सक्ने स्रोत बैंकहरूसँग छ । लगानीयोग्य कुल स्रोत गणना गर्ने हो भने ७ खर्ब हुन आउँछ । लगानीयोग्य स्रोत मात्रै नभएर राष्ट्र बैंकको तथ्यांक हेर्न हो भने पनि बजारमा रहेको अधिक तरलता २ खर्बभन्दा बढी केन्द्रीय बैंकले निरन्तर खिचिरहेको छ ।

यस्तोमा अहिलेको सहज परिस्थितिमा पनि कर्जा किन जान सकेन भनेर मौद्रिक नीति अगाडि केन्द्रीय बैंकले गहन विश्लेषण गर्नुपर्ने अवस्था छ ।

बैंकमा अधिक तरलता भएर ‘मनी सप्लाई’ अवरुद्ध हुनु अर्थतन्त्रका लागि सकारात्मक होइन । उक्त पूँजी जति धेरै ‘रोटेसन’ हुन्छ, त्यति त्यसले अर्थतन्त्रमा पार्ने प्रभाव बढी हुन जान्छ ।

२०७८/७९ र २०७९/८० मा लगातार उच्च मूल्यवृद्धिको दबाब भए पनि चालु आव दोस्रो त्रैमासबाट मूल्यवृद्धि नियन्त्रणमा नै रहेको छ ।

कोभिडपछि २०७८/७९ बाट लगातार १४ महिना घाटामा रहेको शोधनान्तर स्थिति २०७९ असोजदेखि लगातार बचतमा छ । जसले वाह्य क्षेत्रमा तत्काल कुनै जोखिमको अवस्था छैन ।

वित्तीय स्थायित्व, वाह्य क्षेत्र स्थायित्व र मूल्य स्थायित्वमा कुनै चाप नभएको अवस्थामा केन्द्रीय बैंक केही सजग हुनुपर्ने अवस्था भए पनि केन्द्रीय बैंकको उद्देश्य हासिल गर्ने गरी मौद्रिक नीति तर्जुमा गर्दा उसलाई ठूलो दबाब महसुस गर्नुपर्ने अवस्था छैन । यस्तोमा केन्द्रीय बैंकले सुधार गर्नुपर्ने काममा ध्यान दिन सक्ने अवस्था छ ।

राष्ट्र बैंकका अधिकारीहरूको तर्क मौद्रिक नीति र केन्द्रीय बैंकले गर्नुपर्ने कार्यसहित भइरहेको छ । वित्त नीतिमा देखिएका समस्या र सरकारले खर्चै गर्न नसक्दा समस्या आएको हो भन्ने तर्क सुनिन्छ ।

कार्यकालको अन्तिम मौद्रिक नीति तर्जुमा गर्दा यतिबेला गभर्नर अधिकारीले ठूलो दबाब महसुस गरिरहेको राष्ट्र बैंककै अधिकारीहरू बताउँछन् ।

चालु आव १० महिनामा करिब ४ खर्बको शोधनान्तर बचत र करिब साढे १९ खर्बको विदेशी विनिमय सञ्चिति छ । तत्काल कुनै प्रतिकूल परिस्थिति नभए मूल्यवृद्धि वार्षिक बिन्दुगत आधारमा ४.४ प्रतिशतमा झरेको छ ।

वैशाखसम्मको तथ्यांक मात्रै नभएर जेठमा समेत वाह्य क्षेत्रमा दबाब हुने तथ्यांक नदेखिएको राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ बताउँछन् ।

जेठमा विद्युतीय गाडी (ईभी) सहितका आयातमा भएको वृद्धिले समग्र आयात केही बढे पनि रेम्टियान्स पनि वैशाखको तुलनामा बढेको प्रारम्भिक आकलन रहेकाले जेठमा समेत शोधनान्तर स्थिति वैशाखभन्दा अझै माथि नै रहने अनुमान रहेको उनले बताए ।

कस्तो चाहिन्छ मौद्रिक नीति ?

गभर्नर अधिकारीले व्यक्तिगत समस्यालाई आमसमस्या नबनाउन समेत आह्वान गर्दै आएका छन् । उनले बढी कर्जा लिने ऋणीले मौद्रिक नीति सहज आउनुपर्छ भन्ने चाहेको दाबी गर्दै अहिले क्षमताभन्दा बढी कर्जा लिने प्रवृत्तिले भविष्यमा अर्थतन्त्रमै समस्या आउने निजी क्षेत्रलाई चेतावनी दिँदै आएका छन् । ऋणीले आफ्नो ऋण दायित्वको हल मौद्रिक नीतिमार्फत खोज्ने गरेको गभर्नर अधिकारीको भनाइ छ ।

‘यो वर्ष क्षमताभन्दा बढी कर्जा लिने तर तिर्न समस्या हुन थालेपछि आगामी आर्थिक वर्ष व्यवसायको साँचो बुझाइदिन्छु भन्दै आउने प्रवृत्ति छ,’ ११ असारमा काठमाडौंमा आयोजित पूर्वमौद्रिक नीति छलफलमा अधिकारीले भनेका थिए, ‘मौद्रिक नीतिका आफ्नै सीमा छन्, ऋणीका सबै समस्या मौद्रिक नीतिमार्फत समाधान हुन सक्दैनन् ।’

राज्यको उद्देश्य उत्पादन बढाउने भएकाले कर्जालाई कृषि, ऊर्जा र साना तथा मझौला उद्योगी–व्यवसायीलाई प्राथमिकतामा राखेर त्यसतर्फ प्रवाह गरिएको उनको भनाइ छ ।

गभर्नर अधिकारीले उत्पादनतर्फ कर्जा बढाउनुपर्ने बताउँदै आए पनि दुई वर्षदेखि कर्जा विस्तार हुन सकेको छैन । आगामी मौद्रिक नीतिले कर्जा विस्तार हुन नसक्नुका कारण खोज्नुपर्ने मौद्रिक अर्थशास्त्र विज्ञ तथा राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा बताउँछन् ।

परम्परागत रूपमा नै ब्याजदर घटाउने, सीआरआर चलाउने जस्ता नीतिले अहिलेको समस्या समाधान नहुने उनको तर्क छ । ‘बैंकिङ प्रणाली ब्याज घटेको छ, लगानीयोग्य तरलता प्रशस्त छ । तर, घटेको ब्याजदरमा निजी क्षेत्रले किन पैसा लिएका छैन । कर्जा लगानी किन भएको छैन ? यो अहिलेको प्रमुख प्रश्न हो ? यसमा मौद्रिक नीति केन्द्रीय बैंकको हुनुपर्छ,’ थापाले अनलाइनखबरसँग भने ।

अहिलेको अवस्थामा जतिसुकै राम्रो मौद्रिक नीति ल्याउने र कर्जाको ब्याजदर २ प्रतिशतमा नै आए पनि वित्तीय मध्यस्थता गर्ने बैंक तथा वित्तीय संस्थाको स्वास्थ्य राम्रो नभएसम्म निजी क्षेत्र र अर्थतन्त्र सुधार हुन नसक्ने उनले बताए ।

‘अहिलेको समस्या बैंक तथा वित्तीय संस्थाको स्वास्थ्यमा हो भन्ने बुझ्नुपर्छ । अबको मौद्रिक नीतिको फोकस बैंक तथा वित्तीय संस्थालाई व्यवस्थित गर्नेमा हुनुपर्छ,’ थापाले भने, ‘कर्जा किन जान सकेको छैन ? त्यसको कारण खोज्नुपर्छ । पूँजीकोषका कारण गएन, खराब बर्जा बढेर गएन, चालु पूँजी कर्जा मार्गदर्शनका कारण गएन वा १० वाणिज्य बैंकको सम्पत्तिको गुणस्तर परीक्षण गर्ने भनेर बैंक डराएका हुन ? के कारण समस्या हो । त्यो हेर्नुपर्छ ।’

अहिले ब्याजदर घटाएको छु वा पुनर्कर्जा दिने अथवा नियामकीय नीति चलाएर जोखिम भार घटाएको छु भन्दैमा समस्या समाधान हुने अवस्था नभएको उनको दाबी छ ।

पछिल्लो एक वर्षयता नीतिगत दर घटाएर ब्याजदर घट्दा ऋणीलाई राहत भए पनि अर्थतन्त्रलाई फाइदा नभएको भन्दै वित्तीय प्रणालीका समस्या समाधान गरेर मौद्रिक नीतिले अर्थतन्त्र चलायमान गर्नुपर्ने उनले बताए ।

धितोपत्र बजार, रियल इस्टेट चलायमान हुन नसक्ने, निजी क्षेत्र राम्रो नहुने, अर्थतन्त्र चलायमान नहुने, युवा पलायन नरोकिने र निराशामा सुधार भएको छैन भने मौद्रिक नीति जसरी सही दिशामा छ भने पनि त्यसले काम गर्न सकेको छैन भन्ने देखाएको उनको भनाइ छ ।

‘नेपालका बैंकहरूको खराब कर्जा ४ प्रतिशत नै हो ?,’ उनले प्रश्न गरे, ‘४ प्रतिशत नै हो भने अहिले बैंकहरूमा किन समस्या भयो ? खराब कर्जाको वास्तविक तथ्यांक कति हो ?’

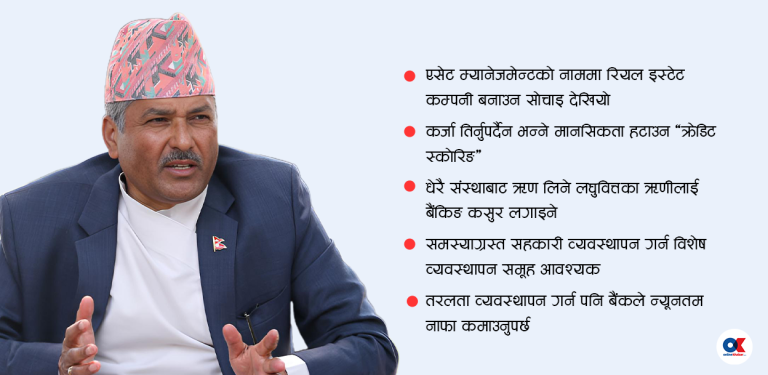

त्यस्तो तथ्यांक सार्वजनिक गरेर केन्द्रीय बैंक त्यसको उपचारमा लाग्नुपर्ने उनले बताए । बैक तथा वित्तीय संस्थाले जोखिमपूर्ण सम्पत्ति व्यवस्थापन गर्न कम्पनी स्थापना गर्नुपर्ने माग गर्दै आएका छन् ।

९ असारमा आयोजित एक कार्यक्रममा पनि सरोकारवाला र विज्ञले जोखिमयुक्त सम्पत्ति व्यवस्थापन गर्ने कम्पनी ल्याउन सकेको अवस्थामा बैंकहरू व्यवसाय विस्तारमा केन्द्रित हुने बताएका थिए ।

तर, गभर्नर अधिकारीले भने तत्काल अधिकार सम्पन्न त्यस्तो कम्पनीको सम्भावना नरहेको संकेत गर्दै अवस्था सुधारेर त्यसमा जानुपर्ने धारण राखे ।

नेपाल बैकर्स संघ अध्यक्ष सुनिल केसीका अनुसार बैंकहरूको गैरबैंकिङ सम्पत्ति मात्रै २७ अर्ब नाघेको छ । यस्तोमा बैंकहरूलाई नयाँ योजना बनाएर जानेभन्दा पनि जोखिमपूर्ण सम्पत्ति व्यवस्थापन गर्ने चुनौती छ ।

बैंकहरूसँग एकातिर पूँजीकोष दबाबले दीर्घकालीन परियोजनामा लगानी गर्ने अवस्था छैन । राष्ट्र बैंकले ‘नन क्युमुलेटिभ’ अग्राधिकार सेयर मार्फत विकल्प खुला गरे पनि उक्त औजार प्रभावकारी हुनेमा बैंकरहरू नै आश्वस्त देखिँदैनन् ।

अर्कातिर, बैंकहरू निष्क्रिय कर्जा र गैरबैंकिङ सम्पत्ति व्यवस्थापन दबाबमा छन् । यस्तोमा वित्तीय क्षेत्र स्वस्थ हुनुपर्ने अहिलेको आवश्यकता रहेको थापाको तर्क छ । सबै समस्या समाधान गर्न केन्द्रीय बैंकले सेवा प्रवाह गर्दा प्रयोग गर्न औजार ठिक गर्नुपर्ने उनको दाबी छ । त्यो भनेको वित्तीय क्षेत्रको स्वास्थ्य ठिक हुनुपर्ने उनले बताए ।

नेपालमा ५ प्रतिशत निष्क्रिय कर्जा बढी भयो भने समस्या हुन्छ भनेर लुकाएर राख्ने अवस्था रहेको भन्दै यस्तो तथ्यांक लुकाएर राख्ने र व्यवस्थापन हुन नसक्दा अहिले समस्या आएको उनको भनाइ छ । यसको उपचार अहिलेको आवश्यकता भएको थापा बताउँछन् ।

‘वित्तीय स्वास्थ्य ठिक छ । ४ प्रतिशत मात्रै निष्क्रिय कर्जा हो भने उनीहरूले किन काम गर्न सकेका छैनन् ? अधिक तरलता हुँदा पनि किन कर्जा लगानी गर्न सकेनन्,’ थापाको प्रश्न छ, ‘बैंकिङ क्षेत्रमा समस्या हुँदा केन्द्रीय बैंकको नीति र निजी क्षेत्र, नागरिक वा अर्थतन्त्रसम्मको सम्पर्क टुटेको छ ।’

जसले गर्दा मौद्रिक नीति जस्तो ल्याए पनि त्यसले अर्थतन्त्र र निजी क्षेत्रले महसुस गर्न नसकेको उनले बताए । जसलाई मौद्रिक नीतिले सुधार गर्नुपर्ने थापा बताउँछन् । १२ प्रतिशतको कर्जा विस्तार लक्ष्य लिएर ५ प्रतिशत पनि हुन नसक्नुका कारण के भन्ने उनको प्रश्न छ ।

गभर्नर अधिकारी सहित नीति तर्जुमामा भूमिका खेल्नेहरू भने केन्द्रीय बैंकको सीमितता रहेको बताइरहेका छन् । राष्ट्र बैंक आर्थिक अनुसन्धान विभाग प्रमुख श्रेष्ठ अधिक तरलताका कारण ‘लिक्विडिटी ट्र्याप’ को अवस्था रहेको बताउँछन् ।

अहिलेको आवश्यकता कर्जाको माग हुनुपर्ने उनले बताए । मौद्रिक नीतिले नीतिगत दर वा सीआआर जस्ता औजार चलाएर मौद्रिक नीति थप खुकुलो बनाउनुपर्ने परिस्थिति नरहेको उनको तर्क छ ।

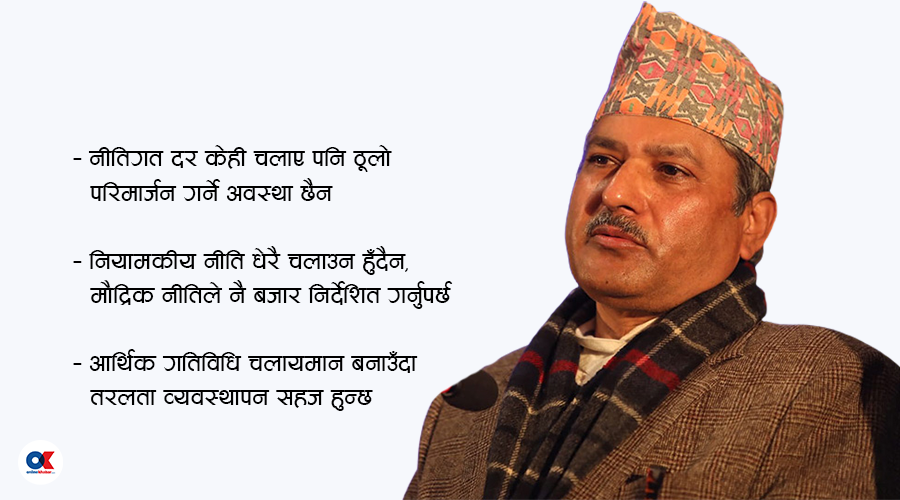

बजेटले मुद्रास्फीति ५.५ प्रतिशतको लक्ष्य लिएकोमा नीतिगत दर ५.५ प्रतिशत नै रहेकाले अहिले बजार ‘इन्डिकेसन’ का रूपमा नीतिगत दर केही चलाए पनि ठूलो परिमार्जन गर्ने अवस्था नरहेको उनले बताए ।

केन्द्रीय बैंक अधिक तरलताको दबाबमा देखिएको र निजी क्षेत्रमा कर्जाको माग नभएको अवस्थामा आर्थिक गतिविधि चलायमान बनाउँदा तरलता व्यवस्थापन पनि सहज हुन जान्छ । समस्या समाधानको बिन्दु एउटै भए पनि त्यसको औजार के हुन् भनेर केन्द्रीय बैंक पनि अलमलमा रहेको संकेत गर्छ ।

राष्ट्र बैंकका अर्का एक उच्च अधिकारी मौद्रिक नीति भनेर नियामकीय नीतिमा धेरैको अपेक्षा रहेको बताउँछन् । राष्ट्र बैंकले मौद्रिक औजार मार्फत बजारको इन्डिकेसन दिने र वित्तीय स्वास्थ्य सुधार गर्नुपर्नेमा नियामकीय नीति धेरै चलाउँदा त्यसले अर्थतन्त्रमा धेरै चुनौती ल्याउने ती अधिकारीको तर्क छ ।

नियामकीय नीति धेरै चलाउन हुँदैन, मौद्रिक नीतिले नै बजार निर्देशित गर्नुपर्छ भनेर त्रैमासिक रूपमा मौद्रिक नीतिको समीक्षा सुरु गरेको उनको भनाइ छ ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpeg)

प्रतिक्रिया 4