नेपाल राष्ट्र बैंकले अबका दिनमा लचकतातर्फ जाने स्पष्ट संकेत गर्दै मौद्रिक नीति सार्वजनिक गरेको छ । मौद्रिक नीतिले गरेका प्रमुख व्यवस्थालाई यसरी बुझौं :

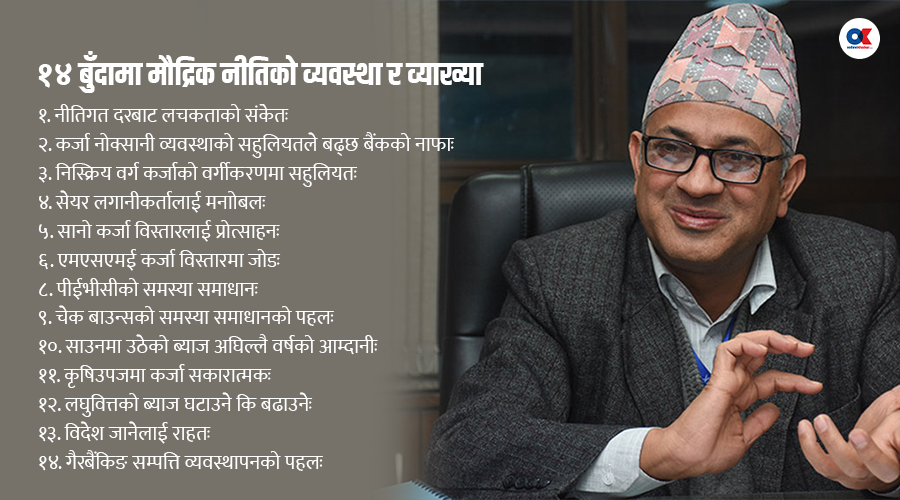

१. नीतिगत दरबाट लचकताको संकेतः राष्ट्र बैंकले बैंकदर र नीतिगत दरलाई ०.५ प्रतिशत बिन्दुले घटाएको छ । यसले राष्ट्र बैंक लचक बन्दैछ भन्ने संकेत गर्छ । तर, ब्याजदरमा खासै प्रभाव नपार्ला । विगतमा पनि नेपालमा नीतिगत दरमा भएको परिवर्तनले ब्याजदरमा खासै प्रभाव पार्ने गरेको देखिन्न । अहिले पनि नीतिगत दरअनुसार ब्याजदर घट्यो भने मुद्दति निक्षेपको दर ६ प्रतिशतमा आउँछ । बैंकहरूको ब्याजदर आफैं घटिरहेको सन्दर्भमा राष्ट्र बैंकले यसो गर्न पनि चाहेको होइन होला ।

२. कर्जा नोक्सानी व्यवस्थाको सहुलियतले बढ्छ बैंकको नाफाः असल कर्जामा गर्नुपर्ने विद्यमान १.२० प्रतिशत कर्जा नोक्सानी व्यवस्थालाई घटाएर १.१० प्रतिशत कायम गर्ने व्यवस्था मौद्रिक नीतिले गरेको छ । अहिले ५१ खर्ब ४१ अर्ब कुल कर्जामध्ये असल कर्जाको ९० प्रतिशत मान्दा यो व्यवस्थाले बैंकहरूको करिब ४ अर्ब ६२ करोड रूपैयाँ प्रोभिजनिङ राइटब्याक हुन्छ, बैंकहरूको करपछिको नाफा ३ अर्ब जति बढ्छ । तर, बैंकरहरूले गत आर्थिक वर्षबाटै यो व्यवस्था कार्यान्वयन होस् भन्ने चाहेका थिए, राष्ट्र बैंकले यो वर्ष मात्रै लागू गरिदियो ।

तर, असल वर्ग कर्जामा १.१० प्रतिशत प्रोभिजनिङ राख्नु अझै पनि धेरै हो । भारतमा अधिकांश असल कर्जामा यस्तो ०.४ प्रतिशत मात्रै छ । घरकर्जा लगायत कतिपयमा त ०.२५ प्रतिशतलाई मात्रै छ । त्यसो हुँदा यसमा अझै लचकता अपनाउनुपर्ने देखिन्छ ।

३. निस्क्रिय वर्ग कर्जाको वर्गीकरणमा सहुलियतः निष्क्रिय वर्गमा वर्गीकरण भएको कर्जा नियमित भइसकेको अवस्थामा ६ महिनापछि मात्र असल वर्गमा वर्गीकरण गर्न सकिने व्यवस्थालाई परिमार्जन गरी ६ महिनासम्म सुक्ष्म निगरानी वर्गमा वर्गीकरण गर्न पाउने र त्यसपछि असल वर्गमा वर्गीकरण गर्न सकिने व्यवस्था गरिएको छ । यसो गर्दा पनि बैंकहरूको प्राभिजिनिङ राइटब्याक भएर नाफा बढ्छ । तर, कति हुन्छ भन्ने अहिल्यै भन्न सकिन्न ।

४. सेयर लगानीकर्तालाई मनाोबलः मार्जिन प्रकृतिको सेयर धितो कर्जामा संस्थागत लगानीकर्तालाई लाग्ने विद्यमान अधिकतम रु.२० करोडको सीमा खारेज गरिने व्यवस्था मौद्रिक नीतिमा गरियो । यसले बैंकहरूलाई संस्थागत लगानीकर्तालाई लगानी गर्न सजिलो बनाइदिएको छ । २० करोडभन्दा ठूलो कर्जा लिएर सेयरमा लगानी गर्ने संस्थागत लगानीकर्ता धेरै नहोलान् । त्यसैले यो व्यवस्थाले सेयर बजारमा कति पैसा आउँछ भन्न सकिन्न । तर, यसले सेयर बजारलाई मनोवैज्ञानिक रूपमा भने सकारात्मक सन्देश दिएको छ ।

५. सानो कर्जा विस्तारलाई प्रोत्साहनः विद्यमान रेगुलेटरी रिटेल पोर्टफोलियोको सीमालाई रु. २ करोडबाट बढाएर अधिकतम रु. २ करोड ५० लाख कायम गर्ने व्यवस्था गरिएको छ । यो भनेको यसअघि २ करोडसम्मको सानो कर्जामा ७५ प्रतिशत जोखिम भार राख्ने गरिएकोमा अब २ करोड ५० लाखसम्मको कर्जामा त्यस्तो जोखिमभार ७५ प्रतिशत हुनेछ ।

यसले बैंकको लगानीको प्रतिफल बढाउन सहयोग गर्छ भने बैंकहरूको पूँजी पर्याप्तता अनुपात कम भइरहेको अवसथमा यसले सानो कर्जा विस्तारलाई पनि प्रोत्साहन मिल्नेछ ।

६. एमएसएमई कर्जा विस्तारमा जोडः आधार दरमा २ प्रतिशत बिन्दुभन्दा बढी प्रिमियम थपेर ब्याजदर निर्धारण गर्न नपाउने गरी २ करोडसम्मको कर्जा लघु, घरेलु, साना तथा मझौला उद्यम्, कृषि र स्वदेशी कच्चा पदार्थमा आधारित उद्योगलाई प्रवाह हुने गरेकोमा यस्तो कर्जा कृषिका लागि सहयोगी उद्योग, कृषि औजार उत्पादन, सूचना प्रविधि, पर्यटनलगायत आन्तरिक उत्पादनसँग सम्बन्धित क्षेत्रहरूमा पनि दिने व्यवस्था गर्ने तयारी राष्ट्र बैंकले गरेको छ । व्यापार मात्रै होइन, सानोसानो उत्पादनको क्षेत्र पनि विकास होस् भनेर यस्तो गरिएको देखिन्छ ।

७. चालू पुँजी कर्जामा सहुलियतः चालु पूँजी कर्जा मार्गदर्शनमा उल्लेखित भेरियन्स एनालाइसिस गरी कर्जा समायोजन गर्नुपर्ने व्यवस्थालाई २०८२ साउन १ गतेबाट लागु हुने गरी समयावधि थप गरिने व्यवस्था गरिएको छ । अहिले व्यवसायीहरूको व्यापार घटिरहेको अवस्थामा यही बेला ऋण पनि तिर्नुपर्ने भयो त्यसो हुँदा त्यसमा सहुलियत हुनुपर्ने बैंक तथा निजी क्षेत्र दुवैको माग थियो । त्यसलाई सम्बोधन गर्दैै ऋण तिर्नुपर्ने म्याद थप्दा निजी क्षेत्रलाई राहत हुन्छ ।

८. पीईभीसीको समस्या समाधानः प्राइभेट इक्विटी तथा भेन्चर क्यापिटलले लगानी गरेको संस्था कुनै कारणवश कर्जा चुक्ता गर्न नसकी कालोसूचीमा पर्ने अवस्था आएमा लगानी गर्ने प्राइभेट इक्विटी तथा भेन्चर क्यापिटललाई कालोसूचीमा नपर्ने व्यवस्था मिलाइने व्यवस्था गरिएको छ । प्राइभेट इक्विटी फन्ड तथा भेन्चर क्यापिटलहरू एक हिसाबले बैंकजस्तै हुन् । तर, उनीहरूले आफूले लगानी गर्ने कम्पनीको बोर्डमा पनि बस्ने हुनाले संस्था कालोसूचीमा पर्दा उनीहरू पनि कालोसूचीमा पर्ने समस्या थियो । अब त्यो समस्या समाधान हुनेछ ।

९. चेक बाउन्सको समस्या समाधानको पहलः चेक अनादरलाई मात्र आधार मानी कालोसूचीमा राख्ने तथा खाता रोक्का राख्ने यवस्था परिमार्जन गर्ने भनिएको छ । अन्य कारोबार नदेखिएको तर चेक बाउन्स मात्रै भएको आधारमा कालोसूचीमा राख्दा कालोसूचीमा पर्नेको आकार बढेको र जनतालाई पनि समस्या परेको थियो । यसमा राहत दिन खोजेको देखिन्छ ।

१०. साउनमा उठेको ब्याज अघिल्लै वर्षको आम्दानीः २०८१ असार मसान्तसम्मको अवधिमा पाकेको ब्याज २०८१ साउन मसान्तसम्ममा प्राप्त भएमा अघिल्लै आर्थिक वर्षको आम्दानी बाँध्न पाउने बनाइएको छ । विगतमा यस्तो सुविधा १५ दिनलाई दिइन्थ्यो । अहिले एक महिना गरियो ।

११. कृषिउपजमा कर्जा सकारात्मकः कषि उपजको धितोमा समेत सहज रूपमा कर्जा प्रवाह हुने व्यवस्था मिलाइने व्यवस्था गरिएको छ । खासगरी ग्रामीण क्षेत्रमा घरजग्गाभन्दा बढी मोल अन्नको हुने हुनाले कृषि उपजमा कर्जा दिनु अचित छ । यसमा बैंकहरूले धेरै काम गर्नुपर्ने छ ।

१२. लघुवित्तको ब्याज घटाउने कि बढाउनेः लघुवित्त संस्थाहरूले कर्जामा लिने ब्याजदर तथा सेवा शुल्कसम्बन्धी व्यवस्थामा पुनरावलोकन गरिने भनिएको छ । लघुवित्तहरूले ब्याज बढाउनुपर्छ भनिरहेका थिए, तर अहिले ब्याज घटिरहेको सन्दर्भका त्यसो गर्न कक्तिको सकिएका भन्ने छ । त्यसो हुँदा बैंकहरूलाई जस्तै लघुवित्तहरूलाई पनि स्प्रेड तोकिदिनु राम्रो हुन्छ ।

१३. विदेश जानेलाई राहतः राहदानी बापत उपलब्ध हुने विदेशी मुद्रा सटही सुविधासम्बन्धी विद्यमान व्यवस्थामा सहजीकरण गरिने भन्ने व्यवस्था गरिएको छ । यसमा दुईवटा विषय छन् । पहिलो, विदेश भ्रमण जाँदा २५ सय डलरसम्म मात्रै सटही सुविधा दिने सीमालाई बढाउने भन्ने छ । दोस्रो, यस्तो सटही सुविधा वर्षमा दुईपटक मात्रै पाइने हुनाले यसलाई पनि बढाउने । यी दुवै काम गर्न खोजेको कि एउटा मात्रै हो, स्पष्ट छैन ।

१४. गैरबैंकिङ सम्पत्ति व्यवस्थापनको पहलः सम्पत्ति व्यवस्थापन कम्पनी स्थापना गर्ने प्रयोजनका लागि सम्पत्ति व्यवस्थापन ऐनको मस्यौदा तर्जुमा गरी नेपाल सरकारसमक्ष पेश गरिने व्यवस्था पनि मौद्रिक नीतिमा गरिएको छ । बैंकहरूमा गैरबैंकिङ सम्पत्ति थुप्रिएर उनीहरूलाई व्यवस्थापन गर्न अत्यन्तै गाह्रो भएको सन्दर्भमा यस्तो कम्पनी स्थापना गर्ने विषय निकै अघिदेखि उठेको थियो । अहिले कानुनकै मस्यौदा भएरहेको रहेछ, जुन खुसीको कुरा हो ।

(कुराकानीमा आधारित)

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4