२४ साउन, काठमाडौं । अर्थ मन्त्रालयले लघुवित्त समस्या समाधानका लागि गठन गरेको समितिले लघुवित्त समस्याको एक दर्जनभन्दा बढी कारण पहिचान गर्दै समाधानको सुझाव समेत सिफारिस गरेको छ ।

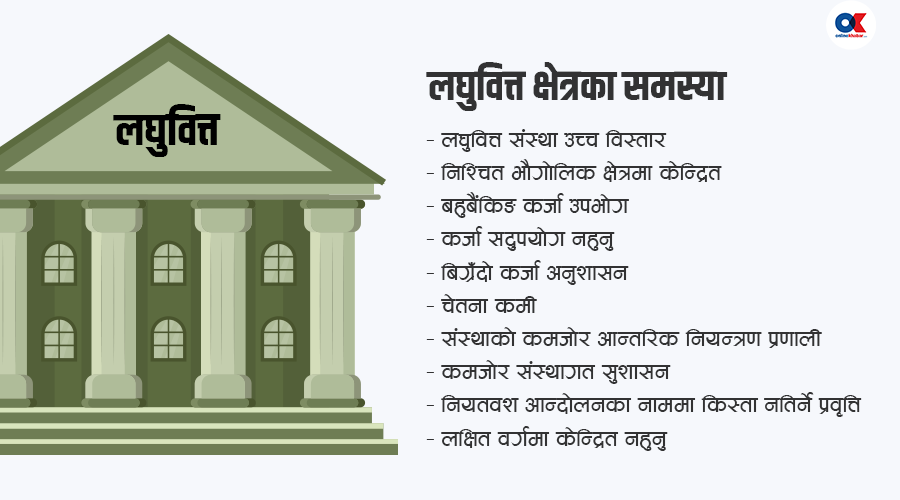

नेपाल राष्ट्र बैंकका डेपुटी गभर्नर डा. निलम ढुंगाना तिम्सिनाको नेतृत्वमा गठित समितिले स्थलगत अध्ययन गरेको थियो । समितिले लघुवित्त वित्तीय संस्थाको उच्च विस्तार, निश्चित भौगोलिक क्षेत्रमा संस्थाहरूको उच्च सघनतालाई लघुवित्त क्षेत्रको समस्याका कारण औंल्याइएको छ ।

‘बहुबैंकिङ कर्जा उपभोग, कर्जाको सदुपयोग नहुनु, बिग्रिँदो कर्जा अनुशासन, वित्तीय चेतनाको कमीजस्ता समस्या देखिएका छन्,’ अध्ययन प्रतिवेदनमा छ, ‘संस्थाहरूको कमजोर आन्तरिक नियन्त्रण प्रणाली, कमजोर संस्थागत सुशासन, भूकम्प, नाकाबन्दी, कोभिड–१९ लगायत अर्थतन्त्रको शिथिलता, कर्जा तिर्न नपर्ने मौखिक जानकारीका आधारमा नियतवश आन्दोलनका नाममा किस्ता नतिर्ने प्रवृत्ति, लघु वित्तीय सिद्धान्त अनुरूप लक्षित वर्गमा केन्द्रित हुन नसकेका जस्ता कारण लघुवित्त क्षेत्रमा दबाब र समस्या सिर्जना भएको देखिन्छ ।’

अध्ययन समितिको स्थलगत अध्ययन टोलीले समस्या र समाधानका विभिन्न विषयवस्तु अन्तर्गत सुझाव प्रस्ताव गरेको छ । प्रतिवेदनमा लघुवित्त वित्तीय संस्थाका सदस्य तथा समग्र प्रणालीमा देखिएका समस्या समाधानका उपाय समेत सिफारिस गरिएको छ ।

अध्ययन समितिले समस्या समाधानका लागि लघुवित्तका ऋणी, लघुवित्त संस्था, नेपाल राष्ट्र बैंक र अर्थ मन्त्रालयले चाल्नुपर्ने कदमसमेत सिफारिस गरेको छ ।

ती सुझाव चरणबद्ध कार्यन्वयन गर्दा लघुवित्त क्षेत्रको समस्या समाधान गर्न सकिने अध्ययन समितिले निष्कर्ष छ । कर्जा सम्बन्धी व्यवस्था, सेवा शुल्क तथा बीमा शुल्क सम्बन्धी व्यवस्था, लघुकर्जा तथा लक्षित वर्ग, ग्राहक संरक्षण जस्ता विषय सुझावमा समेटिएका छन् ।

त्यस्तै आन्तरिक नियन्त्रण प्रणाली, संस्थागत सुशासन, कर्मचारी सम्बन्धी व्यवस्थामा सुधार गर्नुपर्ने सुझाव पनि छ । कर्जा सूचना, वित्तीय सचेतना, सदस्यको स्तरोन्नति, लघुवित्त वित्तीय संस्थाहरूको विकेन्द्रीकरण तथा भौगोलिक उपस्थितिको उचित व्यवस्थापन, लघुवित्त वित्तीय संस्थाहरूको व्यवस्थित सञ्चालन लगायतमा अध्ययन समितिमा सुझाव केन्द्रित छ ।

अध्ययन समितिले लघुवित्त वित्तीय संस्थाहरूको व्यवस्थित सञ्चालन लगायत विषयमा सम्बन्धित लघुवित्त वित्तीय संस्था तथा तिनका सदस्य, राष्ट्र बैंक तथा सरकारले गर्नुपर्ने कार्यहरू उल्लेख गर्दै प्रतिवेदनमा तोकिएका नीतिगत व्यवस्था तथा अन्य कार्य क्रमशः कार्यान्वयन गर्दै लैजानुपर्ने बताएको छ ।

आफ्नो नाममा लिएर अर्को व्यक्तिलाई कर्जा चलाउन दिन नहुने

अध्ययन समितिले लघुवित्त वित्तीय संस्थाका सदस्यले एउटा संस्थाबाट मात्रै कर्जा उपयोग गर्नुपर्ने बताएको छ । यस्तै ऋणीले जुन प्रयोजनमा लिएको हो, सोही प्रयोजनमा प्रयोग गर्ने र त्यसको नगद प्रवाहबाट नियमित किस्ता तिर्नुपर्ने बताएको हो ।

‘आफूले आफ्नो नाममा कर्जा लिएर अन्य व्यक्तिलाई चलाउन दिनु हुँदैन,’ प्रतिवेदनको सुझावमा छ, ‘लिएको कर्जालाई उत्पादनशील तथा आयआर्जन हुने क्षेत्रमा मात्र लगाई फजुल खर्च रोक्नुपर्छ । घरेलु लघु उद्यममा लगानी गर्दा सोको लागत तथा प्रतिफलको विश्लेषण गर्नुपर्छ ।’

त्यस्तै लघुवित्त समूह गठन गर्दा नचिनेको व्यक्तिलाई नगर्ने तथा त्यस्ता व्यक्तिलाई सामूहिक जमानी दिनुपूर्व विश्लेषण गर्न सुझाव दिइएको छ । पशुपालन तथा खेतीपातीका लागि कर्जा लिँदा आफूले सञ्चालन गरेको परियोजना, पशुधन तथा बालीको समेत बीमा गर्नुपर्ने छ ।

संस्थाबाट कर्जा उपभोग गरेका तथा आफू आबद्ध समूहबाट कर्जा लिएका सदस्यले लिएको कर्जाका लागि जमानी दिएका सदस्यले त्यस्ता ऋणीले कर्जा रकम सदुपयोग गरे नगरेको सम्बन्धमा नियमित निगरानी गर्नुपर्ने समितिको सुझाव छ ।

संस्थाका कर्मचारीसँग बचत जम्मा, कर्जाको किस्ता भुक्तानी लगायत जुनसुकै आर्थिक कारोबार गर्दा रकम बुझाएको रसिद अनिवार्य लिन र लघुवित्तले राष्ट्र बैंकको निर्देशन विपरीत कुनै कार्य गर्ने वा अनावश्यक शुल्क लिए प्रमाणसहित सम्बन्धित संस्था वा राष्ट्र बैंकमा निवेदन दिन आग्रह गरेको छ ।

ऋणीले नलिएको कर्जा तत्काल मिलाउन निर्देशन

लघुवित्तका कतिपय ऋणीले लिँदै नलिएको कर्जा रकम समेत निजहरूको नाममा बक्यौता रहेको देखिएको छ । लघुवित्त संस्थाले त्यस्ता कर्मचारीको शंकास्पद कागजात तयार पार्नुपर्ने बताएको हो । यदि त्यस्तो कर्जा प्रवाह गरेको देखिए त्यस्ता कर्जा पहिचान गरी सम्बन्धित कर्मचारीलाई आवश्यक कारबाही गर्ने तथा त्यस्ता ऋणीको बक्यौता कर्जा कट्टा गरी आवश्यक हिसाब मिलान गर्नुपर्ने समितिको सुझाव छ ।

संस्थाहरूको कमजोर आन्तरिक नियन्त्रण प्रणाली, कमजोर संस्थागत सुशासनमा गम्भीर त्रुटि रहेको औंल्याउँदै त्यसमा सुधार गर्न लघुवित्तले गर्नुपर्ने दुई दर्जनभन्दा धेरै सुझाव अध्ययन समितिले दिएको छ ।

सम्बन्धित सदस्य लघुवित्तमा आबद्ध हुन सक्ने तथा कर्जा उपभोग गर्न सक्ने आधार अनिवार्य निजको ग्राहक पहिचान फारममा उल्लेख गर्नुपर्ने सिफारिस गरिएको छ ।

त्यस्तै लघुवित्तले विपन्न तथा न्यून आय भएकाको पहिचान गरेर मात्र सदस्य बनाउने, कर्जा प्रदान गर्दा परियोजनाको बीमा गर्ने तथा उपलब्धताका आधारमा सरकारले अनुदान दिएका कृषि बीमा गर्न संस्थाका ऋणी सदस्यलाई प्रोत्साहित गर्नुपर्ने सिफारिस गरेको छ ।

लघुवित्तमा आर्थिक अपचलनका घटना बढिरहेको तथा ग्राहक र संस्थाबीच असमझदारी रहेकाले त्यसको निराकरण गर्नुपर्ने प्रतिवेदनमा उल्लेख छ । लघुवित्तका कर्मचारीको आचरण तथा संस्थागत आन्तरिक नियन्त्रण प्रणालीमा सुधार गर्नुपर्ने, संस्थाको आन्तरिक लेखापरीक्षण कार्यलाई प्रभावकारी बनाउने तथा लेखापरीक्षण समितिलाई समेत थप क्रियाशील बनाइ शाखा कार्यालयको निरन्तर अनुगमन तथा कारोबार र गतिविधि नियमित अनुगमन गर्नुपर्ने सुझाव दिएको हो ।

ऋणी तथा सदस्यबाट पूर्णविवरण भरिएको तमसुक तथा कागजात बाहेक अन्य कुनै पनि खाली कागजातमा हस्ताक्षर गराउन नपाउने भएको छ । कुनै पनि अवस्थामा सम्बन्धित ऋणीसँग अन्य बैंक तथा वित्तीय संस्थाबाट जारी गरिएको चेक माग नगर्न भनेको छ ।

‘समयमा कर्जाको साँवाब्याज तथा नियमित बचत जम्मा नगर्ने सदस्यलाई ताकेता गर्ने नाममा बारम्बार, लामो समयसम्म निजहरूको कार्यस्थलमा समेत गई काम गर्ने वातावरण बिगार्ने गरी दबाब तथा मानसिक यातना दिनु हुँदैन,’ अध्ययन समितिको सुझावमा छ, ‘सम्बन्धित ऋणीको कर्जाभन्दा धेरै रकम निजहरूको विभिन्न बचत खातामा रहेको अवस्थामा ऋणीको सहमति लिई वा लिखित जानकारी गराइ उक्त खातामा भएको रकमबाट कर्जा रकम मिलान गर्नुपर्छ ।’

कर्जा शुल्क, बीमा र कर्जा सूचना बाहेक थप शुल्क काट्न नपाउने

लघुवित्त संस्थाले कर्जा प्रदान गर्दा बीमा, सेवा शुल्क तथा कर्जा सूचना प्राप्त गर्दा लिनुपर्ने रकम बाहेक अन्य कुनै रकम कट्टा नगरी प्रदान गर्नुपर्ने सुझाव दिइएको छ । लघुवित्तले स्थानीय आवश्यकता र सम्भाव्यताका आधारमा भूगोल विशेषका लागि आवश्यकता अनुसार व्यावसायिक उत्पादनमा आधारित व्यवसाय गर्न अभिप्रेरित गर्नुपर्छ ।

कर्जा सूचना केन्द्रबाट अनिवार्य कर्जा सूचना लिने तथा केन्द्रबाट प्राप्त हुने विवरण मात्रले सदस्यको आर्थिक दायित्वको पूर्ण जानकारी प्राप्त नहुने भएकाले उक्त विवरणका अतिरिक्त ऋणीको घर, ठेगाना, अन्य व्यक्तिगत आर्थिक लेनदेनका कारोबार लगायत विषय समेत अनिवार्य स्थलगत अवलोकन गरी पूर्णविवरण लिनुपर्ने समितिको सुझाव छ ।

अध्ययन समितिले कर्जा चुक्ता भएपछि तत्काल धितो फुकुवा गर्नुपर्ने, वास्तविक समस्यामा परेका भनी पहिचान गरिएका ऋणीको धितो लिलाम सम्बन्धी कार्य निश्चित समयका लागि स्थगन गराउनुपर्ने सुझाव दिएको छ ।

यस्ता ऋणीलाई केही समयसम्म कालोसूचीमा नराख्ने व्यवस्था गर्ने तथा कालोसूचीमा समावेश गरिसकिएको भए उक्त ऋणीलाई कालोसूचीबाट हटाउन आवश्यक प्रक्रिया अघि बढाउनुपर्ने सुझाव दिएको हो ।

ऋणीलाई आवश्यकता अनुसार कर्जा चुक्ता गराउन सम्पूर्ण पेनाल ब्याज मिनाहा गर्ने तथा पाकेको ब्याजमा समेत छुट दिई असुली गर्न सक्ने व्यवस्था मिलाउन सुझाव दिएको हो । समस्यामा परेका ऋणीलाई सरकारबाट स्थापना हुने लघुवित्त पुनरुत्थान कोषबाट पुनर्कर्जा लिई सहुलियतपूर्ण ब्याजदरमा कर्जा उपलब्ध गराउने, उक्त कोष स्थापना भई सञ्चालनमा नआउँदासम्म सम्बन्धित संस्थामा रहेको ग्राहक संरक्षण कोष प्रयोग गरी ऋणीको पुनरुत्थानका लागि सहुलियतपूर्ण ब्याजदरमा कर्जा उपलब्ध गराउन सुझाव दिइएको छ । यस्तो कर्जामा सेवा शुल्कसमेत छुट दिने सिफारिस गरेको हो ।

लघुवित्तले सदस्यहरूको कारोबारको विवरण बैंक स्टेटमेन्ट र एसएमएस मार्फत नभई पासबुक उपलब्ध गराउने तथा निजहरूको कारोबार नियमित उक्त पासबुकमा समेत प्रविष्टि गर्ने व्यवस्था गर्नुपर्ने बताएको छ ।

लघुवित्तका कर्मचारीले ऋणी सदस्यसँग गरेको सम्पर्कलाई टिपोट गरी त्यसको लगबुक सुरक्षित राख्ने, सदस्यले माग गरेका बखत निजहरूले माग गरेको अवधिसम्मको सम्बन्धित सदस्यको बचत, कर्जा, सेवा शुल्क तथा बीमाको हरहिसाब निःशर्त उपलब्ध गराउने व्यवस्था गर्न सुझाव दिएको हो ।

कर्जा बक्यौता रहेको तर कर्जा सूचना प्राप्त गर्दा सम्बन्धित ऋणीको कर्जा सूचनामा उक्त कर्जा समावेश नभएको पाइए कर्जा सूचना केन्द्रसँग समन्वय गरी कर्जा सूचना अद्यावधिक गर्न भनेको छ ।

ऋणीको ग्राहक पहिचान विवरण संस्थाको सूचना प्रणालीमा समेत अद्यावधिक गरी कर्जा सूचना केन्द्रलाई ऋणीको वास्तविक विवरण उपलब्ध गराउन सुझाव दिइएको छ ।

लघुवित्तले कर्जा नियमित नभएका तथा समस्यामा परेका भनिएका आ–आफ्ना ऋणीको तथ्यांक संकलन गरी नियतवश कर्जा नतिरेका तथा वास्तविक समस्यामा परेका ऋणी यकिन गरी अधिकतम ६० दिनभित्र राष्ट्र बैंकसमक्ष पेस गर्न सुझाव दिइएको छ ।

समस्यामा परेका ऋणी पहिचान गर्दा महाभूकम्प, नाकाबन्दी तथा कोभिङ–१९ का कारण परियोजनामा परेको असर तथा नोक्सानीका कारण समयमा किस्ता बुझाउन नसक्ने तथा कर्जा भुक्तानी गर्ने कुनै आधार नभएका ऋणीको विवरण उपलब्ध गराउनुपर्ने अध्ययन समितिले बताएको हो ।

कर्जा सदस्यको तिर्न सक्ने क्षमता र सदुपयोग हुने सुनिश्चितताका आधारमा मात्र कर्जा दिनुपर्ने, कर्जा प्रदान गर्दा ऋणीलाई बचत, ऋण, ब्याज, ब्याजमा प्राप्त गर्ने सहुलियत, वित्तीय अनुशासन, बीमा लगायत विषयमा अनिवार्य तालिम तथा जानकारी उपलब्ध गराउनुपर्ने समितिको सुझाव छ ।

नियतवश कर्जा नतिर्ने ऋणीसँग सम्पर्क गरी कर्जा असुलीका लागि आवश्यक प्रक्रिया पु¥याइ कर्जा चुक्ता गराउन, लघुवित्त वित्तीय संस्थाले आफ्ना ऋणी सदस्यलाई कृषि, पशुधन तथा बाली बीमामा अनुदान कार्यक्रमबारे जानकारी गराउन समितिको सुझाव छ ।

अध्ययन समितिले लघुवित्तका शाखा कार्यालय अन्तर्गत गठन भएका समूहको केन्द्र बैठक अनिवार्य नियमित बसेको सुनिश्चितता गर्ने र कर्जा प्रदान गरिसकेपछि निश्चित अवधिभित्र अनिवार्य कर्जाको सदुपयोगिता निरीक्षण गर्ने व्यवस्था गर्नुपर्ने सुझाव पनि दिएको छ ।

कर्जाको प्रकृति अनुसार प्रडक्ट पेपर तयार गर्नुपर्ने

अध्ययन समितिले लघुवित्तलाई कर्जाको प्रकृतिसँग मेल खाने गरी कर्जाको प्रडक्ट पेपर तयार गर्न सुझाव दिएको छ ।

‘लघुवित्तका अधिकांश कर्जा कृषि क्षेत्रमा लगानी हुने गरेको देखिएको छ । तर, कृषि क्षेत्रबाट मुनाफा आर्जन गर्न वा प्रतिफल पाउन केही समय पर्खिनुपर्छ,’ प्रतिवेदनमा छ, ‘अधिकांश ऋणीलाई ग्रेस अवधि उपलब्ध गराएको नपाइएकाले सोहीकारण समेत कर्जा तिर्न समस्या हुने देखिएकाले कर्जाको प्रकृतिसँग मेल खाने गरी कर्जाको प्रडक्ट पेपर तयार गर्नुपर्छ ।’

पुरानो कर्जा चुक्ता गराइ नयाँ कर्जा प्रवाह गर्दा पटक–पटक सेवा शुल्क लिने गरेको तथा बीमासमेत प्रत्येक पटक गराउने गरिएकाले त्यसलाई रोक्न सुझाव दिएको हो । कर्जा प्रवाह गर्दा बीमा गर्नुपर्ने अवस्थामा दोहोरो नपर्ने गरीमात्र बीमा गराउनुपर्ने अध्ययन समितिले बताएको छ ।

लघुवित्तलाई सामाजिक बैकिङ अवधारणामा सञ्चालन गर्न सुझाव

अध्ययन समितिले राष्ट्र बैंकलाई लघुवित्त नाफामुखी मात्र नभई सेवामुखी तथा सामाजिक बैकिङको अवधारणा अनुसार सञ्चालन हुन अभिप्रेरित गर्न सुझाव दिएको छ ।

यस्तै नियतवश कर्जा नतिरेका तथा समस्यामा परेका ऋणी यकिन गरी अधिकतम ६० दिनभित्र राष्ट्र बैंकसमक्ष पेस गर्न निर्देशन दिन सुझाव दिएको छ । राष्ट्र बैंकले उक्त व्यवस्था कार्यान्वयनमा ल्याइसकेको छ ।

राष्ट्र बैंक निर्देशन विपरीत शाखा कार्यालयबाट भएका कार्यका कारण ऋणी तथा बचतकर्तालाई परेको असर अनुगमन गरी नियम विपरीत बढी रकम असुल गरिएको भए सम्बन्धित ग्राहकको खातामा फिर्ता गर्न निर्देशन दिनुपर्ने समितिको सुझाव छ ।

जुनसुकै प्रयोजनमा लिएको कर्जाको परियोजनाको बीमा नभई ऋणीको तथा निजको श्रीमान/श्रीमतीको मात्र बीमा गरिएको कारण परियोजनामा कुनै दुर्घटना घटी असर गर्दा कर्जा तिर्न नसक्ने अवस्था देखिएको समितिले बताएको छ ।

यस्तोमा सम्बन्धित परियोजनाको अनिवार्य बीमा गर्ने तथा जीवन बीमाका हकमा समेत प्रवाहित कर्जाका आधारमा प्रतिग्राहक अधिकतम १ लाखको सीमा कायम गर्ने व्यवस्था गर्न सुझाव दिएको छ ।

विपन्न तथा न्यून आय भएको व्यक्तिको परिभाषा स्पष्ट गरी लघुवित्तका ग्राहक यकिन गर्नुपर्ने अध्ययन समितिको सुझाव छ । सामूहिक जमानी बाहेक अर्को मोडेलमा समेत विनाधितो कर्जा उपलब्ध गराउन सकिने सम्बन्धमा आवश्यक नीतिगत व्यवस्थाका लागि राष्ट्र बैंकले अध्ययन गर्नुपर्ने सिफारिस समितिले सुझाव दिएको हो ।

राष्ट्र बैंकले लघुवित्तका कर्मचारीका आचरण तथा संस्थागत आन्तरिक नियन्त्रण प्रणालीमा सुधार गर्न संस्थाका आन्तरिक लेखापरीक्षण प्रभावकारी बनाउने, लेखापरीक्षण समितिलाई थप क्रियाशील बनाउनुपर्ने सुझाव दिएको छ । लघुवित्तले कर्जा दिँदा बीमा तथा सेवा शुल्क र कर्जा सूचनाको शुल्कबाहेक सबै रकम ऋणीलाई उपलब्ध हुने सुनिश्चितता गर्नुपर्ने, समस्यामा परेका ऋणीलाई निश्चित अवधिसम्म कालोसूचीमा नराख्ने व्यवस्था गर्न सिफारिस गरेको छ ।

लघुवित्तले सदस्यहरूलाई पासबुकको समेत व्यवस्था गरी निजहरूसँग गरिने कारोबार नियमित संस्थाको प्रणालीमा अद्यावधिक गर्नुपर्ने व्यवस्था गर्न सुझाव दिएको छ ।

समय अगावै एकमुष्ठ रकम बुझाई कर्जा चुक्ता गरे कम्तीमा एक महिनासम्म उक्त ऋणीलाई सोही संस्थाबाट कर्जा प्रवाह गर्न रोक लगाउनुपर्ने, समस्यामा परेका ऋणीलाई ग्राहक संरक्षण कोष वा अन्य कोषबाट कर्जा उपलब्ध गराउन सक्ने व्यवस्था गर्न समितिको सुझाव छ ।

लघुवित्तलाई सहरी क्षेत्रमा शाखा स्थापना गर्न रोक लगाइ आवश्यकता अनुसार अन्तरसंस्थाका शाखा मिलान गरी लघुवित्तको उपस्थिति व्यवस्थापन गर्न समेत समितिले सुझाव दिएको छ । राष्ट्र बैंकले मौद्रिक नीतिमार्फत लघुवित्तको शाखा खरिद–बिक्री गरी मिलान गर्न सक्ने व्यवस्था गर्ने घोषणा गरिसकेको छ ।

एकतिहाइ कर्जा धितोमा लगानी गर्न सक्ने व्यवस्थालाई एक चौथाइ बनाउनुपर्ने, बैंकले विपन्न वर्गमा ५ प्रतिशत कर्जा लगानी गर्नुपर्ने व्यवस्थालाई घटाउँदै लैजाने, एक बैंकले कुनै एक लघुवित्तलाई निश्चित रकम मात्रै सापटी प्रदान गर्ने व्यवस्था गर्न सुझाव दिएको छ । कम पूँजी भएका लघुवित्तलाई मर्जर तथा प्राप्तिमा जान अभिप्रेरित गर्न सुझाव दिएको हो ।

लघुवित्तबाट मात्रै लघुवित्त कारोबार गर्ने व्यवस्था हुनुपर्छ

अध्यन समितिले राष्ट्र बैंकबाट स्वीकृति प्राप्त वित्तीय संस्थाबाट बाहेक लघुवित्त कार्यक्रमका नामबाट अन्य कुनै पनि संस्थाले लघुवित्त सम्बन्धी कारोबार गर्न नपाइने व्यवस्था सरकारले गर्नुपर्ने सुझाव दिएको छ ।

बचत तथा ऋण सहकारी संस्थाबाट प्राप्त कर्जा तथा मिटर ब्याजीबाट लिएको कर्जाका कारण लघुवित्त वित्तीय संस्थाका ऋणीलाई कठिनाइ भएको समितिले उल्लेख गरेको छ ।

बचत तथा ऋण सहकारी संस्थाबाट हुने वित्तीय कारोबारलाई नियमित गर्ने तथा मिटर ब्याजीबाट हुने वित्तीय कारोबार पूर्ण प्रतिबन्ध गर्न सरकारले कदम चाल्नुपर्ने समितिको सुझाव छ ।

त्यसैगरी समस्यामा परेका ऋणीको पुनरुत्थानका लागि एकल अंकको सहुलियतपूर्ण ब्याजदरमा कर्जा उपलब्ध गराउने प्रयोजन समेतका लागि एउटा लघुवित्त पुनरुत्थान कोष स्थापना गरी सञ्चालनमा ल्याउनुपर्ने समितिको सुझाव छ ।

कृषि क्षेत्रको ब्याज अनुदान सहित सहुलियतपूर्ण कर्जा लघुवित्त वित्तीय संस्थाबाट समेत प्रवाह गर्न सक्ने व्यवस्था गर्न सहुलियतपूर्ण कर्जा सम्बन्धी कार्यविधिमा संशोधन गर्न सिफारिस गरेको हो ।

लघुवित्तका सदस्यले उत्पादन गरेका वस्तुलाई बजारसँग जोडी त्यस्ता वस्तुले उचित मूल्य पाउने सुनिश्चित गर्न आवश्यक व्यवस्था सकारले मिलाउनुपर्ने समितिको सुझाव छ ।

यस्तै बीमा गर्दा, बीमा शुल्कको अनुदान भुक्तानी गर्दा तथा बीमाको दाबी भुक्तानीका क्रममा देखिने समस्या समाधानका लागि सम्बन्धित निकायबाट कृषि, पशुधन तथा बालीको बीमा गराउन तथा आवश्यकता अनुसार दाबी भुक्तानीको सुनिश्चितता गर्न आवश्यक व्यवस्था मिलाउन सुझाव दिइएको छ ।

लघुवित्तका सदस्यलाई आबद्ध संस्थाको सेयर उपलब्ध गराउने व्यवस्थाका लागि सम्बन्धित कानुनमा परिमार्जन गर्न समेत समितिले सुझाव दिएको छ ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4