३० जेठ, काठमाडौं । बैंक तथा वित्तीय संस्थामा मुद्दती निक्षेपको हिस्सा बढ्दै जाँदा बैंकहरूले तिर्नुपर्ने ब्याज लागत पनि उच्च भएको छ । कुल निक्षेपमा मुद्दतीको हिस्सा बढ्दै जाँदा त्यसले बैंकहरूको निक्षेपको भारित औसत ब्याजदर बढ्न गई बेसरेटसँगै कर्जाको ब्याजदर पनि उच्च पर्न गएको बैंकरहरू नै बताउँछन् ।

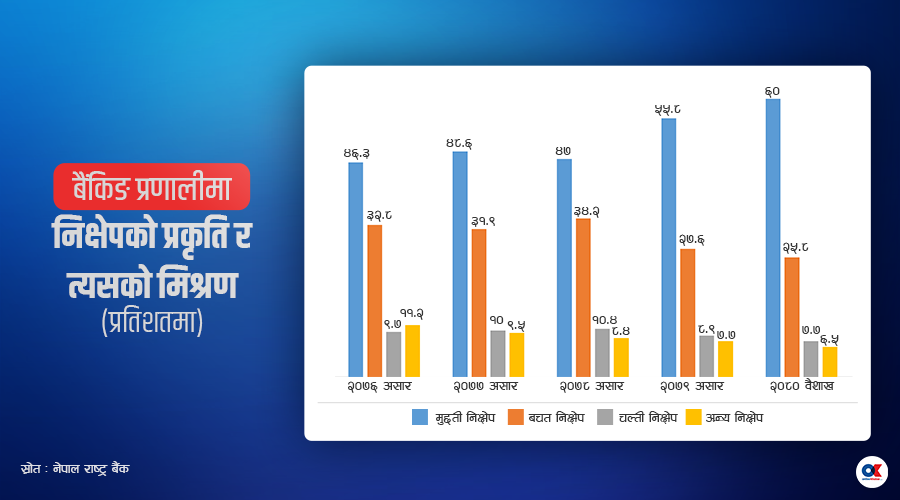

कोभिडअघि २०७६ असार र २०८० वैशाखको तथ्यांक तुलनामा गर्दा कुल निक्षेपमा मुद्दतीको हिस्सा उल्लेख्य रूपमा वृद्धि भएको देखिएको छ । २०७६ असार मसान्तमा बैंक तथा वित्तीय संस्थाको कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ४५.५१ प्रतिशत थियो । २०८० वैशाखम मसान्तमा आउँदा कुल निक्षेपमा मुद्दतीको हिस्सा बढेर ६० प्रतिशत पुगेको नेपाल राष्ट्र बैैंकको तथ्यांकले देखाउँछ ।

मुद्दती निक्षेपमा ब्याजदर तुलनात्मक रूपमा धेरै हुने भएकाले यस किसिमको निक्षेपको हिस्सा बढेको नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट बताउँछन् । ब्याजदर बढी हुँदा बचतकर्तालाई थोरै भए पनि ब्याज बढी पाइने हुँदा बचतमा भन्दा मुद्दतीमा पैसा राख्न प्रोत्साहन गर्ने उनले बताए । यस्तै पछिल्लो समय आर्थिक गतिविधिमा कमी आउँदा सेयर तथा घरजग्गाको कारोबार पनि कमी भएकोले उक्त क्षेत्रमा बचत भएको रकम केही समय बैंकमा राखौं भन्नेहरूले पनि छोटो अवधिको मुद्दतीमा राख्दा त्यसले पनि बचतमा भन्दा मुद्दतीको हिस्सा बढ्दै गएको हुनसक्ने उनको तर्क छ । ‘बैंकहरूले ३ देखि ६ महिनाको मुद्दती निक्षेपमा पनि राम्रो ब्याजदर दिएका छन् । आर्थिक अनिश्चितता भएको बेलामा अन्यत्र लगानी गर्नु भन्दा छोटो अवधिको मुद्दतीमा राख्दा पनि राम्रो प्रतिफल पाइन्छ भन्ने हुनसक्छ,’ उनले अनलाइनखबरसँग भने ।

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसी पनि कुल निक्षेपमा मुद्दतीको हिस्सा उच्च हुनुको पहिलो कारण बढेको ब्याजदर नै भएको बताउँछन् । ‘पछिल्लो समय मुद्दती निक्षेप ब्याजदर बढ्दै जाँदा त्यसले मुद्दती निक्षेपको लागि प्रोत्साहन गर्यो,’ उनले भने, ‘विगतमा छोटो अवधिको मुद्दती र बचतको ब्याजदर करीब उस्तै हुने गरेकोमा पछिलो समय त्यसको अन्तर निकै बढेको देखिन्छ । यस्तोमा मुद्दती निक्षेपमा रकम राख्दा फाइदा हुने भएकाले पनि बचतकर्ताको आकर्षण बढेको देखिन्छ ।’

उनले भनेजस्तै ब्याजदर बढ्न लागेसँगै मुद्दती निक्षेपको हिस्सा पनि बढ्दै गएको देखिन्छ । कोभिडपछि बैंकिङ प्रणालीमा भएको अधिक तरलताका कारण २०७८ असारमा निक्षेपको ब्याजदर पनि घटेको थियो । जसले गर्दा त्यतिबेला कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ४७ प्रतिशत रहेको थियो । कुल निक्षेपमा मुद्दतीको हिस्सा २०७६ असारमा ४६.३ प्रतिशत रहकोमा २०७७ असारमा बढेर ४८.६ प्रतिशत पुगेको थियो । तर, कोभिडपछि बैंकिङ प्रणालीमा अधिक तरलताको अवस्था र सेयर बजार तथा घरजग्गाको कारोबारमा वृद्धि हुँदा २०७८ असारमा उक्त हिस्सा घटेर ४७ प्रतिशतमा झरेको देखिन्छ ।

२०७८ भदौपछि सेयर बजार पनि घट्दो क्रममा गयो भने बैंकहरूले पनि असोजपछि निक्षेपको ब्याजदर बढाउँदै लगेका थिए । जसले गर्दा एक वर्षको अवधिमा नै कुल निक्षेपमा मुद्दती निक्षेपको हिस्सा ४७ प्रतिशतबाट बढेर २०७९ असारमा ५५.८ प्रतिशत पुगेको नेपाल राष्ट्र बैंकको तथ्यांकले देखाउँछ । २०७९ असारपछि पनि केही समय ब्याजदर बढ्दो क्रममा नै भएर जाँदा मुद्दती निक्षेप अझै बढ्दै गएर २०८० वैशाख मसान्तमा ६० प्रतिशत पुगेको नेपाल राष्ट्र बैंकले जनाएको छ ।

‘आम नागरिकले लगानी गर्ने ठाउँ भनेको सेयर , जग्गा वा निक्षेप नै हो,’ बैंकर्स संघका अध्यक्ष केसी भन्छन्, ‘रियल इस्टेटको मूल्य बढ्न सकेन । कारोबार नै हुन सकेन । स्टक मार्केटको पनि अवस्था त्यस्तै छ । जसले मुद्दती निक्षेपमा आकर्षण भयो । मुद्दती र बचतको ब्याजदर अन्तरको कारण बचतमा भन्दा छोटो अवधिको मुद्दतीमा नै आकर्षण बढ््यो ।’

पुर्व बैंकर भुवन दाहाल निक्षेपकर्तामा चतनाको स्तर बढ्दा मुद्दती निक्षेपमा पैसा राख्न लागेको बताउँछन् । पछिल्लो समय बचतको पैसा नै मुद्दतीमा जाने क्रममा देखिएको भन्दै सर्वसाधरणमा वित्तीय चेतनाको स्तर बढ्दा निक्षेप राख्दा कता फाइदा हुन्छ त्यसैमा राख्ने गरेको उनले बताए । यस्तै धेरै समयसम्म ब्याजदर १० प्रतिशत भन्दा माथि रहेका कारण पनि मुद्दती निक्षेपको हिस्सा बढेको उनले बताए ।

मुद्दति निक्षेप बढ्दा कर्जाको ब्याजदर बढ्यो

चालु आर्थिक वर्षको माघ र फागुनमा कर्जाको भारित औसत ब्याजदर १३.०३ प्रतिशतसम्म पुगेको थियो । राष्ट्र बैंकले व्यक्तिगत निक्षेपको भन्दा संस्थागत निक्षेपमा दिने ब्याजदर २ प्रतिशत बिन्दुले कम कायम गर्नुपर्ने व्यवस्था गरेको छ । यसका साथै, निक्षेप र कर्जाको भारित औसत ब्याजदर बीचको अन्तर (स्प्रेड दर) पनि घटाउँदै लगेको छ । त्यति हुँदा हुँदै पनि कर्जाको भारित औसत ब्याजदर नयाँ उचाइ कायम गर्दै १३ प्रतिशत नाघेको थियो । सन् २००० पछि पहिलो पटक कर्जाको ब्याजदर १३ प्रतिशत माथि पुगेको हो ।

२०६९ पुसमा कर्जाको भारित औसत ब्याजदर १२.६५ प्रतिशत र असोज मसान्तमा १२.९४ प्रतिशत रहेको राष्ट्र बैंकको तथ्यांक छ । सो भन्दा माथि लाग्दै २०७९ माघ र फागुनमा कर्जाको भारित औसत ब्याजदर १३.०३ प्रतिशतसम्म पुगेको हो ।

यसरी ब्याजदर बढ्नुको एउटा कारण कुल निक्षेपमा मुद्दतीको हिस्सा बढ्दै जानु पनि रहेको बैंकर्स संघका अध्यक्ष केसी बताउँछन् । किनभने मुद्दती निक्षेपको ब्याज नै धेरै दिनुपरेपछि त्यसले बैैंकहरूको लागत बढाउँछ । राष्ट्र बैंकको २०७९ चैत मसान्तको तथ्यांक हेर्दा मुद्दती निक्षेपको औसत लागत १०.८८ प्रतिशत हुँदा बचतको ६.५० प्रतिशत मात्रै छ । यस्तै कल निक्षेपको औसत लागत २.६३ प्रतिशत छ ।

चल्ति निक्षेपमा ब्याज लाग्दैन भने कल निक्षेपको ब्याजदर राष्ट्र बैंकले बचतको न्युनतम ब्याजदरको ५० प्रतिशत मात्रै दिनसक्ने व्यवस्था राष्ट्र बैंकले गरेको छ । यस्तै व्यक्तिगत मुद्दती निक्षेपको अधिकतम ब्याजदर र बचतको न्युनतम ब्याजदर बीचको अन्तर ५ प्रतिशतभन्दा बढी भन्दा बढी कायम गर्न नपाइने व्यवस्था छ । यस्तै बचतको तल्लो र माथिल्लो बिन्दुबीचको अन्तर २ प्रतिशतभन्दा बढी नहुने गरी बैंकहरूले ब्याजदर कायम गर्नुपर्ने व्यवस्था छ ।

यही सीमाभित्र रहेर बैंकहरूले ब्याजदर तय गर्दा मुद्दतीको तुलनामा बचत निक्षेपको ब्याजदर कम हुन्छ । मुद्दतीको तुलनामा बचत र कल निक्षेपको ब्याजदर कम हुने हुँदा मुद्दती निक्षेप कम भएको भए बैंकहरूको निक्षेप लागतसँगै आधार दर कम भएर कर्जाको ब्याजदर पनि कम हुने पूर्व बैंकर दाहाल बताउँछन् ।

तर, राष्ट्र बैंकका प्रवक्ता भट्ट भने यसले ब्याजदरको अवस्था कस्तो छ भनेर देखाउने बताउँछन् । यसले बैंकिङ प्रणालीलाई एउटा संकेत दिनुको साथै छोटो अवधिकै लागि भए पनि वित्तीय स्रोतको स्थिरता कायम गर्ने उनको तर्क छ । एउटा निक्षेपकर्ताले निश्चित अवधिको लागि मुद्दती निक्षेपमा राख्दा अर्कोले पुन अर्को अवधिमा राख्ने भन्दै यसले स्रोतको व्यवस्थापनमा सहजता हुने उनि बताउँछन्। ‘२०÷३० वर्षको कर्जाको लागि २०/३० वर्षकै निक्षेप हुन्छ भन्ने हुँदैन,’ उनले भने, ‘बचतमा राखेको पैसा चलाउन सकिन्छ तर मुद्दतीमा राख्दा निश्चित अवधिको लागि ब्लक हुन्छ । यसले उपभोगमा खर्च हुने पैसा पनि नियन्त्रण गर्छ र बचत बढ्न जान्छ ।’

केही महिनाअघिसम्म १२.१३३ प्रतिशत पुर्याएको व्यक्तिगत मुद्दती निक्षेपको ब्याजदर बैंकहरूले अहिले ९.९९ प्रतिशतमा झारिसकेको छन् । २ प्रतिशत बिन्दुभन्दा बढीले निक्षेपको ब्याजदर घट्दा पनि निक्षेपको भारित औसत ब्याजदर भने सोही अनुरूपमा झर्न सकेको छैन । बचत र कल निक्षेपमा ब्याजदर परिवर्तन हुनसाथ त्यसको लागत पनि घट्न जान्छ । तर, मुद्दती निक्षेपमा भने जति अवधिको लागि लिएको हो, उक्त अवधि पुरा नहुँदासम्म निक्षेप राखेकै ब्याजदर कायम रहन्छ । मुद्दती निक्षेपका हिस्सा कुल निक्षेपमा ६० प्रतिशत माथि भएको र यसको लागत पनि उच्च हुँदा निक्षेपको बयाजदर घटेपनि सोही अनुरूप निक्षेप लागत सँगै बेसरेट घटेर कर्जाको ब्याजदर घट्न सकेको छैन । बैंकहरूको औसत बेसरेट २०७९ पुसमा अधिकतम् १०.९१ प्रतिशत पुगेको थियो । सोही बेसरेटका अधारमा कर्जाको भारित औसत ब्याजदर माघ र फागुनमा १३.०३ प्रतिशत पुग्यो । निक्षेपको ब्याजदर २ प्रतिशत बिन्दुभन्दा तल झर्दा पनि निक्षेपको भारित औसत लागत ८.५१ प्रतिशतबाट ८.०८ प्रतिशतमा मात्रै झरेको छ । यस्तै, बेसरेट पनि १०.९१ प्रतिशतबाट वैशाखमा १०.२७ प्रतिशतमा झरेको छ ।

अब मुद्दती निक्षेपको अवधि पूरा भएर अहिलेको ब्याजदरमा नवीकरण नहुँदासम्म पहिलेकै ब्याजदर कायम हुने भएकाले निक्षेपको ब्याजदर घटेको अनुपातमा बैंकहरूको निक्षेपको औसत लागत नघटेको हो । जसले गर्दा कर्जाको ब्याजदर पनि सोही अनुरूप घट्न सकेको छैन ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4