सहकारीको बचत अपचलनमा तत्कालीन गृहमन्त्री रवि लामिछाने मुछिएपछि संसदीय छानबिनको माग गर्दै तत्कालीन प्रमुख प्रतिपक्षी दल नेपाली कांग्रेसले लामो समय संसद् अवरुद्ध गरेको थियो । सरकार र प्रतिपक्षबीच लामो समयको रस्साकस्सीपछि गत जेठमा सरकारले सांसद सूर्यबहादुर थापाको नेतृत्वमा सहकारी संस्थाको बचत रकम दुरुपयोग सम्बन्धी छानबिनका लागि संसदीय छानबिन विशेष समिति बनायो र सोही समितिले हालै करिब साढे तीन महिनाको अध्ययनपश्चात् प्रतिवेदन पेश गरेको छ ।

समितिले २२ वटा समस्याग्रस्त र १८ वटा अन्य सार्वजनिक रूपमा प्रश्न उठेका समेत गरी ४० वटा सहकारीहरूको अध्ययन गरी प्रतिवेदन तयार गरेको छ । समितिको प्रतिवेदनमा उठान गरिएका विषयवस्तुहरू सहकारी क्षेत्रको समष्टिगत अवस्था दर्शाउने दर्पण बनेको छ ।

साथै संकटग्रस्त सहकारी संस्थाहरूका बचतकर्ताको बचतको सुरक्षण र बचत फिर्ताका सन्दर्भमा दिइएका सुझावहरू एवम् समग्रतामा सहकारितालाई मुलुकको तीन खम्बे अर्थतन्त्रको एक आधारको रूपमा खडा गर्न गर्नुपर्ने सैद्धान्तिक, नीतिगत र नियामकीय सुधारका सवालहरू समेत उठान भएको छ । प्रतिवेदन नेपालको सहकारी आन्दोलनको समष्टिगत झलक दिने उत्कृष्ट सन्दर्भ सामग्री बन्न पुगेको छ । यसै सन्दर्भमा सहकारीका सिद्धान्त, उद्देश्य र मोडेलहरूमाथि चर्चा गरौं ।

सहकारीको सिद्धान्त र उद्देश्य

विश्वमा सहकारीको अभ्यास नयाँ हैन । यो मानव सभ्यताको विकाससँगै सहकार्यमा आधारित प्रणालीको रूपमा स्थापित भएको थियो । तथापि आधुनिक सहकारी आन्दोलनको सुरुआत भने औद्योगिक क्रान्तिताका भएको मानिन्छ । अमेरिकी प्रोफेसर रिचर्ड जी. विलियम्स्ले आफ्नो पुस्तक द कोअपरेटिभ मुभमेन्ट मा उल्लेख गरे अनुसार सन् १७५० वरिपरिबाट आधुनिक सहकारी आन्दोलन अस्तित्वमा आएको थियो । १९औं शताब्दीसम्म आइपुग्दा भने सहकारी आन्दोलनका विशिष्ट रूपहरू देखापर्दै गयो । जस क्रममा संयुक्त अधिराज्य बेलायतमा उपभोक्ता सहकारी, फ्रान्समा श्रमिकको स्वामित्वयुक्त उत्पादन सहकारी तथा जर्मनीमा ऋण सहकारीको विकास भएको देखिन्छ ।

प्रोफेसर विलियम्स्कै अनुसार विकसित मुलुक र विकासशील देशहरूमा सहकारी आन्दोलनको विकास र विस्तार फरक–फरक उद्देश्यका साथ भएको देखिन्छ । विकसित मुलुकहरूमा पूँजीवादले विकास गरेको स्वतन्त्र बजारलाई लोकतान्त्रिक र सहभागितामूलक बनाउने विकल्पका रूपमा सहकारी आन्दोलनको विकास भएको देखिन्छ भने विकासशील दुई तिहाइ विश्वमा भने सहकारी आन्दोलन सम्भाव्य (भायबल) र दिगो (सस्टेनेबल) अर्थतन्त्र सिर्जना गर्ने उद्देश्यप्रति उत्प्रेरित भएको पाइन्छ ।

‘सहयोगात्मक सहकार्य’ र ‘समुदायप्रतिको चासो’ नै सहकारीको आधारभूत सिद्धान्त हो । सहकारी आन्दोलनबारे समन्वय गर्ने अन्तर्राष्ट्रियस्तरको सञ्जाल इन्टरनेशनल को-अपरेटिभ अलायन्स (आईसीए) ले सन् १९९५ मा सहकारीका आधारभूत मूल्य, मान्यता र सिद्धान्तहरू तय गरेको थियो । सो सञ्जालले सहकारीका सिद्धान्तहरूलाई ‘समुदाय’ लक्षित हुने गरी परिमार्जन गर्दै ७ सिद्धान्त तय गरेको थियो । ती सिद्धान्तहरू हुन्- स्वेच्छिक एवम् खुला सदस्यता, सदस्यता नियन्त्रणको लोकतान्त्रिक विधि, सदस्यको आर्थिक सहभागिता, कार्यसम्पादनमा स्वायत्तता र स्वतन्त्रता, शिक्षा, तालिम र सूचनाको प्रवाह, सहकारीहरूका बीच सहकार्य र समुदायप्रतिको चासो ।

संसारमा सहकारीका विभिन्न मोडेल अस्तित्वमा रहे । ती केही आधारभूत मोडेलहरूमध्ये औद्योगिक क्रान्तिसँगै श्रमिक सदस्यहरूको दैनिक गुजारा चलाउनका लागि सुपथ मूल्य पसल सञ्चालन गर्न स्थापना गरिएका सहकारीहरू; सार्वजनिक निर्माण वा अन्य ठेक्कापट्टा प्राप्तिका लागि स्थापित सहकारी; मुनाफा बाँड्ने उद्देश्यले म्युचुअल फन्डको अवधारणामा सञ्चालित सहकारी; विद्यालय सञ्चालन र खेतीपातीका लागि खोलिएका स्क्यान्डेनिभियन मोडेलका सहकारीहरू; अर्थतन्त्रका आर्थिक एवम् सामाजिक क्षेत्रमा बृहत् सहयोगात्मक सहकार्यका लागि स्थापित सहकारीहरू केही प्रचलित मोडेल हुन् ।

माथि नै चर्चा गरिए जस्तो विकसित मुलुकहरूमा सहकारी सञ्चालनको मोडेल अलग छ । त्यहाँ मूलतः पूँजी र प्रविधिको विकाससँगै पूँजीवादी उत्पादन प्रणालीको विकासले समाजमा वर्ग विभाजन हुन गयो र पूँजीपति तथा श्रमिक वर्गको निर्माण भयो । त्यही श्रमिक वर्गले आफ्नो सामूहिक हित प्रवद्र्धन गर्ने र आवश्यकता परिपूर्तिका लागि सामूहिक प्रयत्न स्वरूप सहकारी आन्दोलनको प्रादुर्भाव हुन गएको देखिन्छ ।

तर, नेपालको आर्थिक एवम् सामाजिक विकासको अवस्था भिन्न भएकाले यहाँको सहकारी आन्दोलनको पृष्ठभूमि पनि फरक छ । खासगरी नेपालमा सुरुआती चरणमा केही व्यक्ति र समूहको निश्चित योजना र सोचलाई मूर्तरूपीकरण गर्ने उद्देश्यका साथ सहकारी स्थापना भएको देखिन्छ । सहकारी स्थापनाको पृष्ठभूमि हेर्दा त्यसले बृहत् आर्थिक एवम् सामाजिक समावेशीकरणको मान्यता अंगीकार गरेको देखिंदैन । तथापि पछिल्लो राजनीतिक परिवर्तनसँगै यस्तो बृहत् आर्थिक रूपान्तरणको संवाहकको रूपमा सहकारीलाई आत्मसात् गरेको भने सत्य हो ।

सहकारीको अर्थ-सामाजिक आयाम

इटालियन प्रोफेसरद्वय स्टेफानो जमाग्नी एवम् वेरा जमाग्नी लिखित कोअपरेटिभ इन्टरप्राइज नामक पुस्तकमा उल्लेख भए अनुसार सहकारी सञ्चालनका आर्थिक र सामाजिक गरी दुई आयाम हुन्छन् । आर्थिक आयाम बजार संयन्त्रमा आधारित रहेको हुन्छ भने सामाजिक आयाम समुदायको आवश्यकता र नियन्त्रणमा आधारित । यी दुई आयामबीचको गतिशील सन्तुलनमा सहकारी आन्दोलन अघि बढेको हुन्छ ।

नेपालको सन्दर्भलाई हेर्ने हो भने यी दुईमध्ये कुनै पनि आयामलाई दह्रोसँग पकड्न सकिएको देखिंदैन । सहकारी विभागले जनाए अनुसार हालसम्म पुगनपुग ६३ लाख साना कृषक, कालिगड, श्रमिक, उपभोक्ता र निम्न आय भएका विपन्न परिवारका सदस्यहरू सहकारीमा आबद्ध रहेका छन् भने मुलुकका सबै प्रदेश, जिल्ला र नगरपालिका वा गाउँपालिकामा गरी कुल ३४ हजार बढी सहकारी संस्थाहरू सञ्चालित रहेका छन् ।

यति ठूलो संख्यामा उपस्थित सहकारीहरूले के कसरी काम गरेका छन् ? तिनको वित्तीय अवस्था कस्तो छ ? तिनले समाजमा पारेको आर्थिक र सामाजिक प्रभाव कस्तो छ ? ती संस्थाहरू कसको नियन्त्रणमा छन् ? तिनको नियन्त्रणमा समुदायको भूमिका छ कि छैन ? संस्थागत विकास र सुशासनको अवस्था कस्तो छ ? संस्थाको कार्य वातावरण कस्तो छ ? संस्थागत मूल्य, मान्यता र संस्कृति कस्तो छ ? सदस्य र संचालकहरू बीचको सम्बन्ध कस्तो छ ? समाजमा ती संस्थाहरूले कस्तो सम्बन्ध विकास गरेका छन् ? यी यावत् प्रश्नहरूको यथोचित उत्तर भेटिंदैन ।

हाम्रो जस्तो अल्पविकसित र विकासशील मुलुकहरूमा सहकारी आन्दोलनको उत्प्रेरणा आर्थिक एवम् सामाजिक विकासमा टेवा पुर्याउनु नै हो । जसका लागि समुदायको सहभागिता जरूरी हुन्छ र सहकारीले त्यो सामुदायिक सहभागितालाई सुनिश्चित गर्ने भएकाले यो अवधारणा अगाडि सारिएको हो । यो एक सामाजिक एवं आर्थिक सशक्तीकरणको आन्दोलन हो । वास्तवमा सहकारी समान हैसियत भएका र एउटा निश्चित समुदायमा बस्ने व्यक्तिहरूले आफूसँग भएको स–सानो रकम बचत गर्ने र त्यही बचत सहकारीमा आबद्ध सदस्यहरूलाई परिचालन गरी वित्तीय आवश्यकता पूरा गर्ने उद्देश्यले स्थापित संस्था हो ।

तर, यसको मूल्य र मान्यता विपरीत जसरी ठूला शहरहरूमा अर्बौंको कारोबार गर्ने गरी सहकारीहरूलाई सञ्चालन गर्न दिइयो, त्यो नै सहकारी संकटको पहिलो कडी थियो । सामूहिकताको भावनामा आधारित भएर सीमित वित्तीय कारोबार गर्ने संस्थालाई खुल्ला रूपमा विना नियमन कुनै अमूक व्यक्ति वा स्वार्थ समूहको तजबिजमा ‘असीमित’ वित्तीय कारोबार गर्न दिइनु आफैंमा त्रुटिपूर्ण थियो ।

जब कुनै पनि संस्थाले सर्वसाधारणबाट बचतको रूपमा रकम उठाउने इजाजत प्राप्त गर्दछ भने त्यस्तो संस्थालाई इजाजत दिने, अनुगमन र नियमन गर्ने तालुकवाला छुट्टै केन्द्रीय मन्त्रालय समेतको व्यवस्था नहुनु नियामकीय बेवास्ताको पराकाष्ठा नै हो । यसर्थ, नियमनको दायराबाट बाहिर रहेकै कारण धेरै चलाख बिचौलियाहरूले सहकारीलाई आफ्नो वित्तीय आवश्यकता पूरा गर्ने माध्यम बनाए ।

शहरबजारका शिक्षित र सचेत वर्ग समेत दुई कारणले सहकारीतर्फ आकर्षित भए । पहिलो, बचतको स्रोत खुलाउनु नपर्ने हुँदा गैरकानुनी वा अपारदर्शी स्रोतबाट आर्जन गरेको धन सहकारीमा बचत गर्न सहज हुन गयो । जबकि बैंक तथा वित्तीय संस्थाको बचतमा नियामकीय निगरानी हुन सक्दथ्यो । दोस्रो, धेरै ब्याजको लोभमा हैसियत बेगरका अपारदर्शी सहकारीहरूमा ठूलो रकम बचतको रूपमा राख्न पुगे । परिणामस्वरूप सहकारी संस्थाहरूमा संकट आउँदा सो बचत जोखिममा परेको छ ।

कतिपय बचतकर्ताहरू त आफ्नो बचत संकटमा परेको कुरा समेत सार्वजनिक रूपमा भन्न नसक्ने अवस्थामा रहेका छन् । यी यावत् विषयमा छानबिन समितिले पहिल्याएको निष्कर्ष र औंल्याएका सुझावहरूलाई मात्रै कार्यान्वयन गर्ने हो भने पनि सहकारी समस्या समाधान हुनेमा सन्देह छैन । तर, छानबिन समितिको प्रतिवेदन अन्तिम हैन र हुँदैन, मुख्य सवाल त प्रतिवेदनमा औंल्याइएका बेथिति, अपचलन, अनियमितता र ठगीको अख्तियारप्राप्त निकायबाट अनुसन्धान गरी न्यायिक प्रक्रियाबाट दोषीलाई कारबाही र जरिवाना अनि सहकारीका बचतकर्ताको बचत फिर्ताको सुनिश्चितता हो, जुन निकै चुनौतीपूर्ण देखिन्छ ।

‘क्लिन चिट’ भर्सेस ‘इम्बेजलमेन्ट’

नेपाली कांग्रेसले सदन अवरुद्ध गर्दै सहकारी ठगीका विषयमा संसदीय छानबिनको माग गर्दा कडा प्रतिक्रिया दिंदै त्यतिबेलाका गृहमन्त्री एवम् रास्वपाका सभापति रवि लामिछानेले आफ्ना विरुद्ध ‘राजनीतिक इबी’ साध्ने काम भएको जनाएका थिए । आफूलाई संसद्मा बोल्न दिए नौ मिनेट १८ सेकेन्डमै सबैको मुख बन्द गरिदिने हुँकार गरेका थिए ।

तर, संसदीय छानबिन समितिको प्रतिवेदन सार्वजनिक भएपछि भने परिस्थिति बदलिएको छ । प्रतिवेदन सार्वजनिक भएलगत्तै आरोपी रवि लामिछाने र स्वयम् रास्वपा पार्टी पंक्तिले रवि लामिछानेलाई समितिले ‘क्लिन चिट’ दिएको भन्दै हर्षबढाइँ गरेका थिए । ठीकै छ, भ्रममै सही कोही खुसी र आनन्दित हुन चाहन्छ भने त्यो उसको स्वतन्त्रता हो । खुसीयाली बाँड्न र हर्षबढाइँ गर्न पनि पाइन्छ । तर, प्रतिवेदनको निष्कर्ष र सुझाव खण्ड अध्ययन गर्दा प्रथम दृष्टिमै ‘क्लिन चिट’को प्रसंग खारेज हुन्थ्यो ।

जुन कुरा केही दिनको अन्तरालमै सरकारले प्रतिवेदनको सुझाव कार्यान्वयनमा तहकिकात गर्न तत्कालीन गोर्खा मिडियाका सञ्चालक एवम् नेपाल प्रहरीका पूर्व डीआईजी छविलाल जोशी पक्राउ परेसँगै रवि लामिछाने र समग्र रास्वपा पार्टी पंक्तिमा बेचैनी देखिएको छ । यसर्थ, ‘क्लिन चिट’को भ्रम लामो समयसम्म टिक्न सकेन ।

हो, प्रतिवेदनमा औंल्याइए अनुसार रवि लामिछाने प्रत्यक्ष रूपमा कुनै पनि सहकारी संस्थाको बचत अपचलनको दोषीभागी हुने गुञ्जायस नहोला । तर, कुनै बेला उनी कार्यकारी प्रमुख रहेको गोर्खा मिडिया नेटवर्कको बंैंक खातामा विभिन्न सहकारी मार्फत भित्रिएको ६५ करोड ५४ लाख रुपैयाँमा कानुनी वैधता नरहेको समितिको प्रतिवेदनले प्रस्ट पारेको छ । त्यस्तै गोर्खा मिडियाको बैंक खाता सञ्चालनका क्रममा प्रबन्ध सञ्चालकको हैसियतबाट स्वयम् रवि लामिछानेको ‘एकल दस्तखत’बाट काटिएको चेकको कानुनी जिम्मेवारी उनले नलिएर धरै छैन ।

त्यसैले सहकारीको बचत हिनामिनाबारे ‘क्लिन चिट’को भ्रम जति नै पाले पनि गोर्खा मिडियामा भएको स्रोतको अपारदर्शी एवम् अनियमितता (इम्बेजलमेन्ट) को दोषीभागीमा उनी पनि प्रत्यक्ष पर्दछन् भन्ने स्पष्ट देखिन्छ । तथापि दामासाहीबाट उनले बहन गर्नुपर्ने वित्तीय दायित्वको हिसाब भने अर्को अनुसन्धान र न्यायिक प्रक्रियाबाट निक्र्योल हुनेछ ।

गोर्खा मिडियासँगको कानुनी सम्बन्ध नरहेकोले त्यसको पूर्वकार्य (रेट्रोस्पेक्टिभ) दायित्व आफूमा नपर्ने उनको जिकिर छ । यो जिकिर भने उनका लागि पनि छेस्काको भर्याङ जस्तै हो, जसले तला उकाल्ने कुनै गुञ्जायस छैन । जुन भर्याङ चढ्न नपाई ढल्नेछ । यसर्थ, रास्वपा पार्टी पंक्तिले मनाएको ‘क्लिन चिट’वाला उत्सवले त प्रकारान्तरमा संसदीय छानबिन समितिले तयार गरेको प्रतिवेदनको स्वामित्व लिएको पो देखियो ! जुन समिति र समितिका सभापतिको अर्को सफलता हो ।

यसर्थ, अब रवि लामिछानेसँग प्रतिवेदनले औंल्याएको कैफियतलाई लिएर गरिने जुनसुकै अनुसन्धानले देखाउने दोषी किटानीउपर असहमति दर्ज गर्ने कुनै नैतिक धरातल र आधार देखिंदैन । उनीसँग बाँकी रहेको विकल्प भनेकै अनुसन्धानमा सहयोग गरी यो विषयलाई न्यायिक प्रक्रियाबाट निरुपण गराउने हो ।

‘शहरबजारमा सहकारी, टोलछिमेकमा ठगी’

सहकारितालाई प्रवद्र्धन गर्ने भन्दै सरकारको नीति तथा कार्यक्रममा पटक–पटक दोहोरिने गरेको नारा होे– ‘गाउँगाउँमा सहकारी, घरघरमा भकारी’ । ‘सहकारी’लाई सन् २००६ को राजनीतिक परिवर्तन यता र सन् २०१५ को संघीय गणतान्त्रिक संविधानले अवलम्बन गरेको तीन–खम्बे अर्थनीतिको एउटा महत्वपूर्ण खम्बा मानेको छ । तर, तीन–खम्बे अर्थनीतिका तीन खम्बाहरू– निजी क्षेत्र, राज्य (सार्वजनिक क्षेत्र) र सहकारीको वजन र मजबुती भने नितान्त फरक देखिएको छ ।

तीनखम्बे अर्थनीतिको सन्दर्भमा छानबिन समितिको टिप्पणी उद्धृत गर्दा निजी क्षेत्रको खम्बा ‘फलाम’ को, सार्वजनिक क्षेत्रको खम्बा ‘काठ’ को र सहकारीको खम्बा चैं ‘बाँस’को साबित हुन पुगेको छ । किनकि सरकारले सहकारिता प्रवद्र्धनका लागि जतिसुकै रणनीतिक योजना ल्याए तापनि जनस्तरमा सञ्चालित सहकारीहरूको कार्यसम्पादन भने सन्तोषजनक देखिंदैन । कृषि अन्तर्गतको तरकारी उत्पादन, दुग्ध उत्पादन एवम् अन्य नगदेबालीकेन्द्रित केही विशिष्टीकृत सहकारीलाई छाड्ने हो भने समग्र सहकारी क्षेत्रको खम्बा ‘बाँस’ को हैन किन्तु ‘नर्कट’कै साबित भएको छ ।

खासगरी शहरबजारमा सञ्चालित बचत तथा ऋण सहकारी संस्थाका सञ्चालक, पदाधिकारी एवम् जिम्मेवार व्यक्तिहरूको शृङ्खलाबद्ध ठगीका घटनाले सहकारीप्रति विश्वास मात्रै गुम्दै गएको छैन कि सरकारको सहकारी प्रवद्र्धनको नाराको लय नै परिवर्तन भएर, ‘शहरबजारमा सहकारी, टोलछिमेकमा ठगी’ मा परिणत हुने खतरा बढ्दै गएको छ । खासगरी काठमाडौं, पोखरा, बुटवल, चितवन, वीरगञ्ज, नेपालगञ्ज लगायतका ठूला शहरहरूमा सञ्चालित बचत तथा ऋण सहकारी संस्थाहरूका सञ्चालकहरूले गरेका बचत अपचलनका घटनाका फेहरिस्तले जो–कोहीलाई तर्साएको छ ।

छानबिन समितिले अध्ययन गरेका ४० वटा सहकारी संस्थाहरूको वित्तीय विवरण हेर्दा पनि ती संस्थाहरूमा बचतकर्ताको रु.७१ अर्ब ३० करोड बचत रकम सहित रु.८७ अर्ब ८९ करोड दायित्व देखिन्छ भने रु.५३ अर्ब ७८ करोड ऋण लगानी सहित मात्र रु.८२ अर्ब ३२ करोड बराबरको सम्पत्ति देखिन्छ ।

सो सम्पत्ति अन्तर्गत २० प्रतिशत मात्रै नउठ्ने ऋण र कुल सम्पत्तिको २० प्रतिशत मात्रै ब्याज आसामी रहेछ भने पनि कम्तीमा २५ अर्ब बढी नउठ्ने रकम हुन जान्छ, जुन रकमलाई सम्पत्तिबाट कट्टा गर्दा ती संस्थाहरूको शेष सम्पत्ति ५७ अर्ब बाँकी रहन्छ । सो सम्पत्ति फरफारक गर्दा पनि बचत र पूँजी सहितको दायित्वमध्ये कम्तीमा ३० अर्ब अपुग हुन जाने देखिन्छ ।

अनौपचारिक रूपमा विभिन्न समयमा सहकारीका विज्ञहरूले उल्लेख गरे अनुसार मुलुकभर सञ्चालनमा रहेका करिब ३४ हजार सहकारीहरूमध्ये २० हजार बचत तथा ऋण सहकारी संस्थाहरू रहेका छन् । ती सहकारीहरूको कुल बचत करिब रु.८ खर्ब रहेको र सोमध्ये रु.१ खर्ब बचत जोखिममा रहेको औंल्याएका छन् । सहकारीको यस्तो बेथितिबाट हामीले साझेदारी अर्थतन्त्रको खम्बा मानेको सहकारी क्षेत्रको संस्थागत जर्जरता प्रस्ट हुन्छ ।

विगतदेखि नै पटक–पटक औंल्याइएको विषय हो कि सहकारी संस्थाका सञ्चालक तथा पदाधिकारीहरूले आफ्नो समूहगत वा निजी फाइदाका लागि बचत अपचलन गर्ने उपक्रम बढ्दो छ । फितलो अनुगमन र ‘स्वःनियमन’को कमजोर धरातलमा उभिएका सहकारी संस्थाका सञ्चालक र पदाधिकारीकै लोभ र बद्नियतका कारण समस्यामा फसेका सहकारीहरू धेरै छन् । नत्र एउटा सहकारीको कर्मचारीको हैसियतमा काम गर्ने व्यवस्थापकलाई कर्जा लगानीको सामान्य प्रक्रिया पनि पूरा नगरी तोक आदेशकै भरमा करोडौं रकम रकमान्तर गर्ने आँट कसरी आउँछ ?

सञ्चालकहरूको अत्यधिक लोभका कारण हुने जोखिमयुक्त र निजी लगानी नै सहकारी संकटको मुख्य कारण हो, जुन कुरालाई छानबिन प्रतिवेदनले पनि औंल्याएको छ । नियामकबाट हुने फितलो कागजी नियमनको फाइदा उठाउँदै तिनले आफ्नो वित्तीय आवश्यकता पूरा गर्ने उद्देश्यले सहकारीहरू खोलेका थिए । त्यही सहकारीले शहरबजारमा हल्ला खल्ला गर्ने भएका कारण सर्वसाधारण पनि आकर्षित भए र बचत गर्दै गए । अहिले तिनै केही खराब नियत बोकेका सहकारी सञ्चालकहरूको बद्नियतका कारण समग्र सहकारी क्षेत्रले नै संकट बेहोर्नु परिरहेको छ, विश्वास गुमाउनु परेको छ । अहिले सहकारीका लाखौं बचतकर्ताको जीवनभरको कमाइ स्वाहा हुने खतरा बढेको छ ।

‘नक्कली दृष्टान्त’ को महामारी

छानबिन प्रतिवेदनमा औंल्याइए अनुसार अध्ययनमा समेटिएका सहकारीहरूमा ‘नक्कली’कागजी प्रक्रियाको बिगबिगी भेटिएको छ । नेपालको प्रशासन संयन्त्र कागजमा विश्वास गर्ने र त्यही कागजलाई दसी प्रमाण ठान्ने गरिएको हुँदा नक्कली कागजको ढड्डा खडा गर्ने प्रचलन भने बढ्दो छ । अध्ययनमा समेटिएका सहकारीहरूमा पनि त्यस्ता नक्कली कागजी कारोबारको महामारी देखापरेको छ ।

सहकारी छानबिन प्रतिवेदनमा उल्लेख भए अनुसार सहकारी संस्थाहरूमा पेश भएका कागजपत्रहरूमा विवाह नक्कली, अंशबन्डा नक्कली, पुनःविवाह नक्कली, साधारणसभा नक्कली, वार्षिक प्रतिवेदन नक्कली, लेखापरीक्षण प्रतिवेदन नक्कली, शेयर सदस्य नक्कली, ऋणी नक्कली, खाता एवम् सिंगो कार्यप्रणाली नै नक्कली महामारीको दुष्चक्रमा परेको जनाइएको छ ।

यस्तो नक्कली गतिविधि बढ्नुमा नियामकीय कमजोरीका साथै आर्थिक एवम् सामाजिक कारणहरू पनि हुन्छन् । जो सहकारीका अगुवा वा सहकारी आन्दोलनका प्रणेता ठानिएका हुन्थे, तिनैले नक्कली गतिविधिको चाङ खडा गर्दै गए । पैसा र पावरको बलमा तिनै व्यक्तिहरू समाजमा प्रभावी भइदिंदा त्यस्ता गलत क्रियाकलापहरू बढ्न गएका हुन् ।

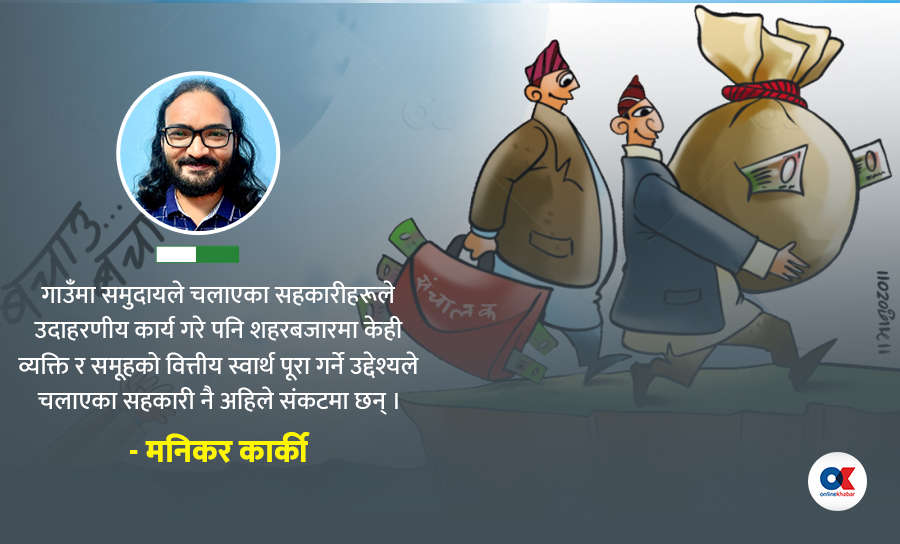

विद्यमान कानुन प्रबन्ध र अभ्यास अनुसार सहकारी सञ्चालनमा व्यक्ति वा समूह प्रभावी भइरहेका छन् । समुदायलाई अझै पनि सहकारी सञ्चालन र नियन्त्रणको औजार ठानिएको छैन । जसका कारण केही स्वार्थी व्यक्ति र समूहले सिंगो संस्थालाई धुलिसात् पारिरहेका छन् । हाम्रै गाउँ समाजमा समुदायले चलाएका सहकारीहरूले उदाहरणीय कार्य गरिरहेका छन् । ती संस्थाहरू सफल, सक्षम र प्रभावी पनि बन्दै गएका छन् । तर, शहरबजारमा केही व्यक्ति र समूहको वित्तीय स्वार्थ पूरा गर्ने उद्देश्यले सञ्चालनमा आएका सहकारी नै अहिले संकटको अवस्थामा पुगेका छन् ।

निष्कर्ष

समस्याग्रस्त सहकारी संस्थाहरूमा देखिएको संकट र यससँग जोडिएको नियमन, सुपरीवेक्षण तथा बचत अपचलनमा संलग्नहरूमाथि कानुनी कारबाही र बचतकर्ताको बचत फिर्ता तथा समग्र सहकारी क्षेत्रकै सुधार र सुदृढीकरणका लागि छानबिन समितिले दिएका सुझावहरू मननीय छन् । तिनको कार्यान्वयनले निश्चय नै सहकारी क्षेत्रको पुनर्संरचना गर्न सकिनेमा शंका रहँदैन ।

तथापि अहिलेको टड्कारो सवाल भनेको जोखिममा रहेको बचतकर्ताको बचत फिर्ता नै हो, जुन निकै चुनौतीपूर्ण देखिन्छ । बचत फिर्ताकै सवालमा पनि आवश्यकता भन्दा बढी राजनीतीकरण भइरहेको छ । राजनीतिक दलका नेताहरूले सस्तो लोकप्रियताका लागि सरकारले बचतकर्ताको बचत फिर्ता गर्नुपर्नेसम्मका माग राखेको देखिन्छ ।

यी सबै बेफ्वाँकका फन्डा मात्रै हुन् । किनकि बैंक वा वित्तीय संस्था, लघुवित्त वा सहकारीहरूकै सन्दर्भमा पनि ब्याज (वा ऋण) मिनाह गर्ने, जोखिममा रहेको बचत फिर्ता गर्ने आदि प्रत्यक्ष वित्तीय दायित्व सिर्जना हुने काम सरकारले गर्नसक्ने कुनै गुञ्जायस रहँदैन । त्यसैले यस्ता सवालमा जनतालाई अनावश्यक अपेक्षा सिर्जना गरिदिने र अनेकन् भ्रमको खेती गर्नु उचित पनि हुँदैन । यो त राज्यविरुद्ध विश्वासको संकट पैदा गरी आफ्नो अभीष्ट साध्ने दुर्नियतपूर्ण राजनीति हो ।

सरकारले नियामकीय सुपरीवेक्षण मार्फत जोखिमको सुरक्षण गर्ने मात्रै हो । एकैचोटि सबैका बचतफिर्ता सम्भव हुँदैन तर, बचतको सुरक्षण गर्न भने ढिला गरिनुहुँदैन । संकटग्रस्त सहकारीको स्थलगत एवम् गैरस्थलगत निरीक्षण, कर्जा सापटीको विवरण र धितोको अवस्था मूल्यांकन गरी कर्जा असुरउपर गर्ने कामलाई तीव्र पार्न जरूरी छ । त्यसैगरी सहकारीको बचत अपचलनमा संलग्न सहकारी सञ्चालक, पदाधिकारी एवम् अन्य व्यक्तिहरू समेतलाई तत्काल कानुनी कारबाहीको दायरामा ल्याउन जरूरी छ ।

त्यस्ता अपचलनमा संलग्न व्यक्तिहरूका व्यक्तिगत एवं पारिवारिक सम्पत्ति विवरण संकलन गरी कानुनी प्रक्रियाबाट स्रोत यकिन नभएका त्यस्ता सम्पत्तिहरूको बिक्री मार्फत सहकारीको आम्दानी लेखांकन गरी सम्बन्धित संस्था मार्फत बचत फिर्ता गराउनुपर्दछ । सहकारी संस्थाहरूको इजाजत दिने, नियमन तथा निरीक्षण गर्ने निकायलाई प्रभावकारी र प्रविधिमैत्री बनाएर अनुगमन र निरीक्षणलाई प्रभावकारी बनाउनुपर्दछ । त्यसैगरी संस्था सञ्चालनको तौरतरिका र संस्थागत सुशासनका लागि सदस्य र समुदायको सहभागिता, निगरानी र उपस्थितिलाई प्रभावकारी बनाउँदै लैजानुपर्दछ ।

सैद्धान्तिक रूपमै सहकारी भनेको समुदायको प्रतिनिधित्व हुने क्षेत्र हो । त्यसैले यसलाई अर्थतन्त्रको आधार बनाउनु अत्यन्तै सकारात्मक पक्ष हो र यसबाट नै सामूहिक समृद्धि र उन्नतिको लक्ष्य हासिल गर्न सकिन्छ । तर, नेपालमा सहकारीहरू जे जसरी सञ्चालित छन्, यिनको सञ्चालन विधि भने बदल्न जरूरी छ । केही व्यक्ति र स्वार्थ समूहको चंगुलमा पर्दै गएका सहकारीहरूलाई समुदायको निगरानी र सहभागितामा सञ्चालन हुने संयन्त्र निर्माण गर्नुपर्छ । साथै सहकारीलाई बचत तथा ऋणको क्षेत्रमा भन्दा पनि विशिष्टीकृत रूपले अन्य उत्पादनमूलक क्षेत्रको नेतृत्वदायी भूमिकामा स्थापित गर्न ढिला भइसकेको छ ।

लेखकको बारेमा

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4