९ माघ, काठमाडौं । अर्थतन्त्र सही रुपमा अगाडि बढ्न वित्तीय क्षेत्र नाफामै रहनुपर्छ भन्ने अर्थशास्त्रीय मान्यता छ। बैंकहरु नाफामा रहेमात्रै लगानी सम्भव हुन्छ । लगानीकर्ताले लगानी गर्न स्रोत पाउँछन् भने बैंकहरुले पनि लगानी गर्न सक्छन् ।

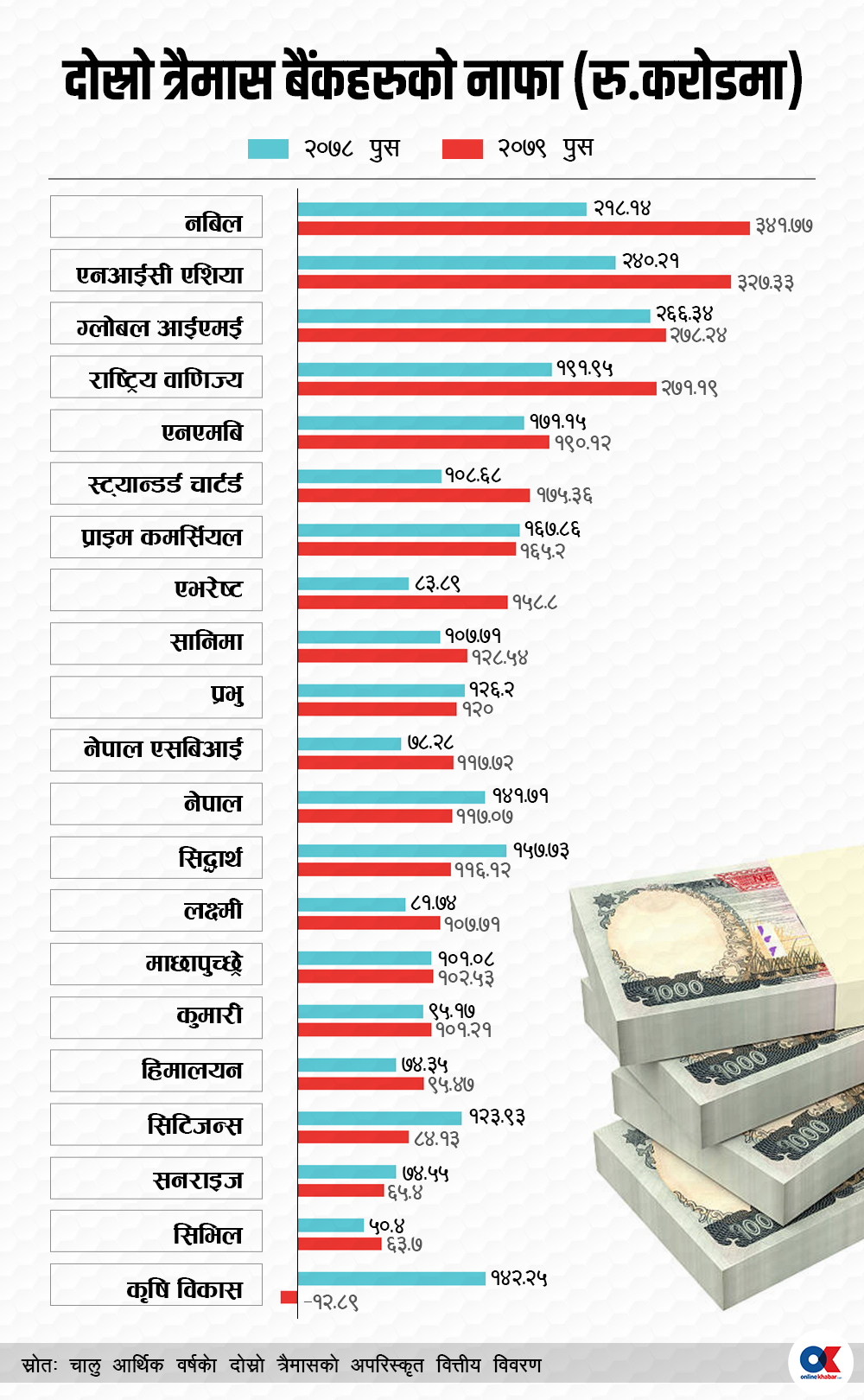

तर, चालु आर्थिक वर्ष २०७८/७९ मा बैंकहरुको वित्तीय अवस्था सन्तोषजनक नरहेको बैंकहरुले प्रकाशित गरेको दोस्रो त्रैमासिक वित्तीय विवरणले देखाउँछ । सञ्चालनमा रहेका २२ मध्ये २१ वाणिज्य बैंकहरुले चालु आर्थिक वर्षको दोस्रो त्रैमासिक वित्तीय विवरण सार्वजनिक गरेका छन् ।

मेगा बैंक र नेपाल इन्भेष्टमेन्ट बैंक मर्जर भएर बनेको नेपाल इन्भेष्टमेन्ट मेगा बैंकले भने वित्तीय विवरण नै सार्वजनिक गरेको छैन । जसमध्ये कषि विकास बैंकले मात्रै नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गर्दा अरु बैंकको वित्तीय विवरण नाफामा देखिएको छ ।

बैंकहरुको सम्भावित कर्जा नोक्सानी वापतको प्रोभिजन रकम बढ्दा खुद ब्याज आम्दानीसँगै कुल सञ्चालन आम्दानी बढेपनि सञ्चालन मुनाफा र खुद मुनाफा भने प्रभावित बनेको छ ।

चालु आर्थिक वर्षको दोस्रो त्रैमाससम्ममा वित्तीय विवरण प्रकाशित गरेका २१ वटा वाणिज्य बैंकले ३१ अर्ब १४ करोड ७२ लाख रुपैयाँ खुद मुनाफा आर्जन गरेका छन् । जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा ११.११ प्रतिशत बढी हो ।

२८ असार २०७९ बाट नबिल बैंकले नेपाल बंगलादेश बैंकलाई गाभेर एकिकृत कारोबार सुृरु गरेको थियो । गत आर्थिक वर्षको दोस्रो त्रैमासमा नेपाल बंगलादेश बैंकले ८१ करोड १२ लाख रुपैयाँ मुनाफा आर्जन गरेको थियो । उक्त नाफा पनि गत आर्थिक वर्षको दोस्रो त्रैमासको नाफामा जोड्ने हो भने चालु आवको दोस्रो त्रैमासमा बैंकहरुको नाफा ८ प्रतिशतले मात्रै बढेको देखिन्छ ।

तर, बैंकहरुको उक्त नाफामा नउठेको ब्याज आम्दानी नै १३ अर्ब ६ करोड रहेको छ । अझै प्रभु बैंकले सेञ्चुरीलाई गाभेपछि उक्त बैंकको करिब ७१ करोड १७ लाख रुपैयाँ नउठेको ब्याज आम्दानी यसमा जोडिएको छैन । त्यसलाई पनि जोड्ने हो भने बैंकहरुको ३१ अर्ब नाफामा नउठेको ब्याज करिब १४ अर्ब रुपैयाँ हुन्छ । बैंकहरुले ‘रेगुलेटरी रिजर्भ’मा पठाउने अधिकांश रकम नउठेको ब्याज आम्दानी हो ।

| रेगुलेटरी रिजर्भमा बैंकहरुले छुट्याएको रकम (रु. करोडमा) | |

| बैंक | रेगुलेटरी रिजर्भ |

| नबिल बैंक | 124.58 |

| एनआईसी एशिया बैंक | 153.96 |

| ग्लोबल आईएमई बैंक | 107.57 |

| राष्ट्रिय वाणिज्य बैंक | 4.31 |

| कुमारी बैंक | 83.99 |

| एनएमबि बैंक | 70.65 |

| स्ट्यान्डर्ड चार्टर्ड बैंक | 37.8 |

| एभरेेष्ट बैंक | 32.28 |

| नेपाल बैंक | 91.68 |

| सानिमा बैंक | 22.59 |

| प्रभु बैंक | -11.19 |

| माछापुच्छ्रे बैंक | 34.07 |

| सिद्धार्थ बैंक | 29.6 |

| प्राइम कमर्सियल बैंक | 136.38 |

| लक्ष्मी बैंक | 33.3 |

| सनराइज बैंक | 36.19 |

| सिटिजन्स बैंक | 46.49 |

| नेपाल एसबिआई बैंक | 28.24 |

| हिमालयन बैंक | 77 |

| सिभिल बैंक | 87.03 |

| कृषि विकास बैंक | 79.75 |

| जम्मा | 1306.27 |

| स्रोत : चालु आर्थिक वर्षकेा दोस्रो त्रैमासको अपरिस्कृत वित्तीय विवरण | |

पुसमा मर्जर भएका एनसीसी, बैंक अफ काठमाण्डु र सेञ्चुरी बैंकको मर्जर आगडिको विवरण छुट्टै प्रकाशित भएकाले यसमा गत आर्थिक वर्ष र चालु आव दुबैको विवरण समावेश भएको छैन ।

सनराइज, कृषि विकास, सिभिल, हिमालयन बैंक, प्राइम कमर्सियल बैंकको चालु आर्थिक वर्षको दोस्रो त्रैमासमा सञ्चित नाफा घटेको अथवा ऋणात्मक बनेको छ । लगायत बैंक दोस्रो त्रैमासमा वितरणयोग्य नाफा ऋणात्मक छ । यस्तै सिद्धार्थ बैंक, नेपाल बैंक, कुमारी बैंक र एनआईसी एशिया बैंकले पनि ब्याज उठाउन नसक्दा सोही समस्या भोगेका छन् ।

बैंकहरुले कर तिरेपछिको नाफाबाट २० प्रतिशत सामान्य जगेडा कोषमा राख्नुपर्ने हुन्छ । त्यस्तै १ प्रतिशत संस्थागत सामाजिक उत्तरदायित्व कोषमा छुट्याउनुपर्छ । बैंकहरुले निष्कासन गरेको ऋणपत्रको लागि पनि रकम छुट्याउनुपर्ने हुन्छ । यी सबै व्यवस्था गर्दा ९ वटा बैंकहरुसँग सेयरधनीलाई बाँड्ने नाफा छैन । सिभिल बैंकको नाफाभन्दा नउठेको ब्याज रकम बढी छ भने कृषि विकास बैंकको वित्तीय विवरण नै नोक्सानीमा छ ।

नेपाल राष्ट्र बैंकले बैंकहरुको लागि कार्यान्वयन गरेको नेपाल फाइनान्सियल रिपोर्टिङ स्ट्यान्डर्डअनुसार बैंकहरुले नउठेको ब्याजलाई पनि आम्दानी जनाउनुपर्ने हुन्छ । त्यसलाइ समेत आधार मान्दा चालु आजको दोस्रो त्रैमाससम्म बैंकहरुको खुद ब्याज आम्दानी ८३ अर्ब ३३ करोड ९० लाख रुपैयाँ पुगेको छ ।

जबकि गत आर्थिक वर्षको सोही अवधिमा २१ बैंकहरुको खुद ब्याज आम्दानी ५८ अर्ब ६२ करोड मात्रै थियो । नेपाल बंगलादेश बैंकको समेत जोड्दा ५९ अर्ब ८९ करोड खुद ब्याज आम्दानी पुगेको थियो ।

अहिले कुल सञ्चालन आम्दानी करिब ७८ अर्ब ९८ करोडबाट बढेर १ खर्ब ६७ करोड पुगेको छ । कोभिडको कारण आर्थिक वर्ष २०७७/७८ मा बैंकिङ प्रणालीमा भएको अधिक तरलताले बैंकहरुले निक्षेपमा दिने र कर्जामा लिने ब्याजदर बीचको औसत अन्तर (स्प्रेड दर) करिब ३ प्रतिशतसम्म झारेका थिए । अधिक तरलता हुँदा बढेको प्रतिस्पर्धाले गत आर्थिक वर्षको दोस्रो त्रैमाससम्म बैंकहरुको स्प्रेड दर न्युन भएको थियो ।

तर जब गत आर्थिक वर्षको दोस्रो त्रैमासपछि लगानीयोग्य स्रोतको चरम अभाव भयो, कर्जाको ब्याजदर पनि बढाउँदै लेगेर बैंकहरुले स्प्रेड दर ४.४८ प्रतिशतसम्म पुयाएका छन् । जसले गर्दा बैंकहरुको खुद ब्याज आम्दानीमा उल्लेख्य वृद्धि भएको छ । तर, सेवा शुल्क लगायत अन्य आम्दानी संकुचित हुँदा बैंकहरुको खुद ब्याज आम्दानी ४२ प्रतिशतले बढेको देखिए पनि कुल सञ्चालन आम्दानी २७.४६ प्रतिशतले बढेको हो । नेपाल बंगलादेश बैंकको गत आवको विवरण समावेश गर्दा खुद ब्याज आम्दानी र कुल सञ्चालन आम्दानीको वृद्धिदर २ प्रतिशतले घट्न जान्छ ।

कुल सञ्चालन आम्दानी २७ प्रतिशतल बढेको वाणिज्य बैंकहरुको सञ्चालन नाफा ११.१३ प्रतिशत र खुद नाफा ११.११ प्रतिशतले मात्रै बढेको छ ।

बैंकहरुको आम्दानी बढेपनि खराब कर्जा बढेर सम्भावित कर्जा नोक्सानी बापतको प्रोभिजन रकम वृद्धि हुँदा नाफा प्रभावित बनेको हो । २१ वाणिज्य बैंकले गत आर्थिक वर्षको दोस्रो त्रैमासमा सम्भावित कर्जा नोक्सानीको लागि ४ अर्ब ६ करोड ६० लाख रुपैयाँ व्यवस्था गरेकोमा चालु आर्थिक वर्षको सोही अवधिमा १५ अर्ब ७६ करोड ६७ लाख रुपैयाँ व्यवस्था गरेका छन् ।

| सम्भावित कर्जा नोक्सानीबापतको व्यवस्था (रु. करोडमा) | ||

| बैंक | पुस २०७८ | पुस २०७९ |

| कृषि विकास बैंक | 62.1 | 217.65 |

| नबिल बैंक | 10.18 | 188.76 |

| हिमालयन बैंक | 37.11 | 149.89 |

| कुमारी बैंक | 32.23 | 143.47 |

| सिद्धार्थ बैंक | 7.12 | 119.25 |

| ग्लोबल आईएमई | 10.41 | 112.92 |

| सनराइज बैंक | 39.5 | 106.19 |

| एनएमबि बैंक | -16.55 | 62.2 |

| सिटिजन्स बैंक | 7.24 | 61.92 |

| प्राइम कमर्सियल बैंक | 3.92 | 58.32 |

| सानिमा बैंक | 22.04 | 57.32 |

| लक्ष्मी बैंक | 31.84 | 57.3 |

| नेपाल बैंक | 38.75 | 51.22 |

| सिभिल बैंक | 5.12 | 45.24 |

| प्रभु बैंक | -21.4 | 42.67 |

| नेपाल एसबिआई बैंक | 12.88 | 37.1 |

| एभरेष्ट बैंक | 40.77 | 36.66 |

| माछापुच्छ्रे बैंक | 14.06 | 30.42 |

| राष्ट्रिय वाणिज्य बैंक | 36.79 | 29.85 |

| स्ट्यान्डर्ड चार्टर्ड बैंक | -1.76 | 16.28 |

| एनआईसी एशिया बैंक | 34.21 | -47.96 |

| जम्मा | 406.56 | 1576.67 |

| स्रोत : चालु आर्थिक वर्षकेा दोस्रो त्रैमासको अपरिस्कृत वित्तीय विवरण

|

||

कोभिडको समयमा नेपाल राष्ट्र बैंकले दिएको सहुलियत प्रयोग गर्दै जोखिम सारेका बैंकहरुलाई अर्थतन्त्रमा देखिएको सुस्ततासँगै कर्जा रिकभरी नहुँदा निष्कृय कर्जा बढेको छ । जसले गर्दा कर्जा नोक्सानी वापतको व्यवस्था वृद्धि भएको हो ।

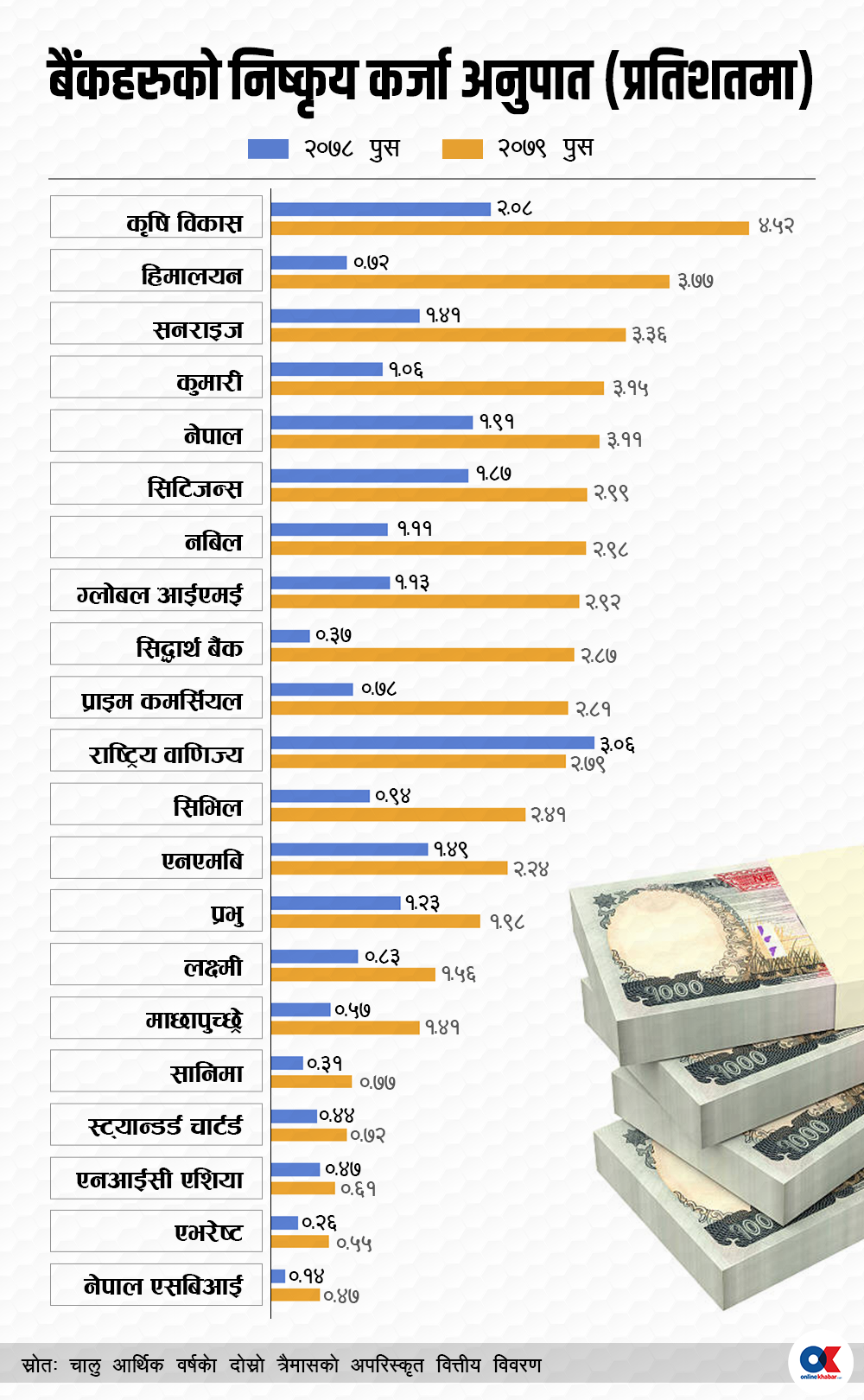

चालु आर्थिक वर्षको दोस्रो त्रैमासमा बैंकहरुले सम्भावित कर्जा नोक्सानी वापतको व्यवस्थाको लागि १५ अर्ब ७६ करोड ६७ लाख रुपैयाँ छुट्याएका छन् । राष्ट्रिय वाणिज्य बैंकबाहेक सबै बैंकको निष्कृय कर्जा अनुपात बढ्दा बैंकहरु दबाबमा परेका छन् ।

पूर्वबैंकर भुवन दाहाल अर्थतन्त्रमा देखिएको समस्याको असर बैंकिङ क्षेत्रमा देखिन लागेको बताउँछन् । प्राथमिक पूँजीकोषको दबाबका कारण लगानीयोग्य स्रोत हुँदा पनि कतिपय बैंकहरु कर्जा विस्तार गर्न नसक्ने अवस्थामा छन् । बैंकहरुको निष्कृय कर्जा बढ्दै जाँदा बैंकहरु भोलिको दिनमा कर्जा विस्तार गर्न नसक्ने अवस्था आउने जोखिम देखिएको बैंकर दाहाल बताउँछन् ।

अहिले उठ्न नसकेको ब्याज अर्को त्रैमासमा पनि उठ्न नसकेमा निष्कृय कर्जा बढ्ने भएकोले यसले थप दबाब बढाउने उनले बताए । तर, ब्याज उठ्ने सम्भावना रहेकाले जोखिम नै आयो भन्ने अवस्था नरहेको उनको तर्क छ ।

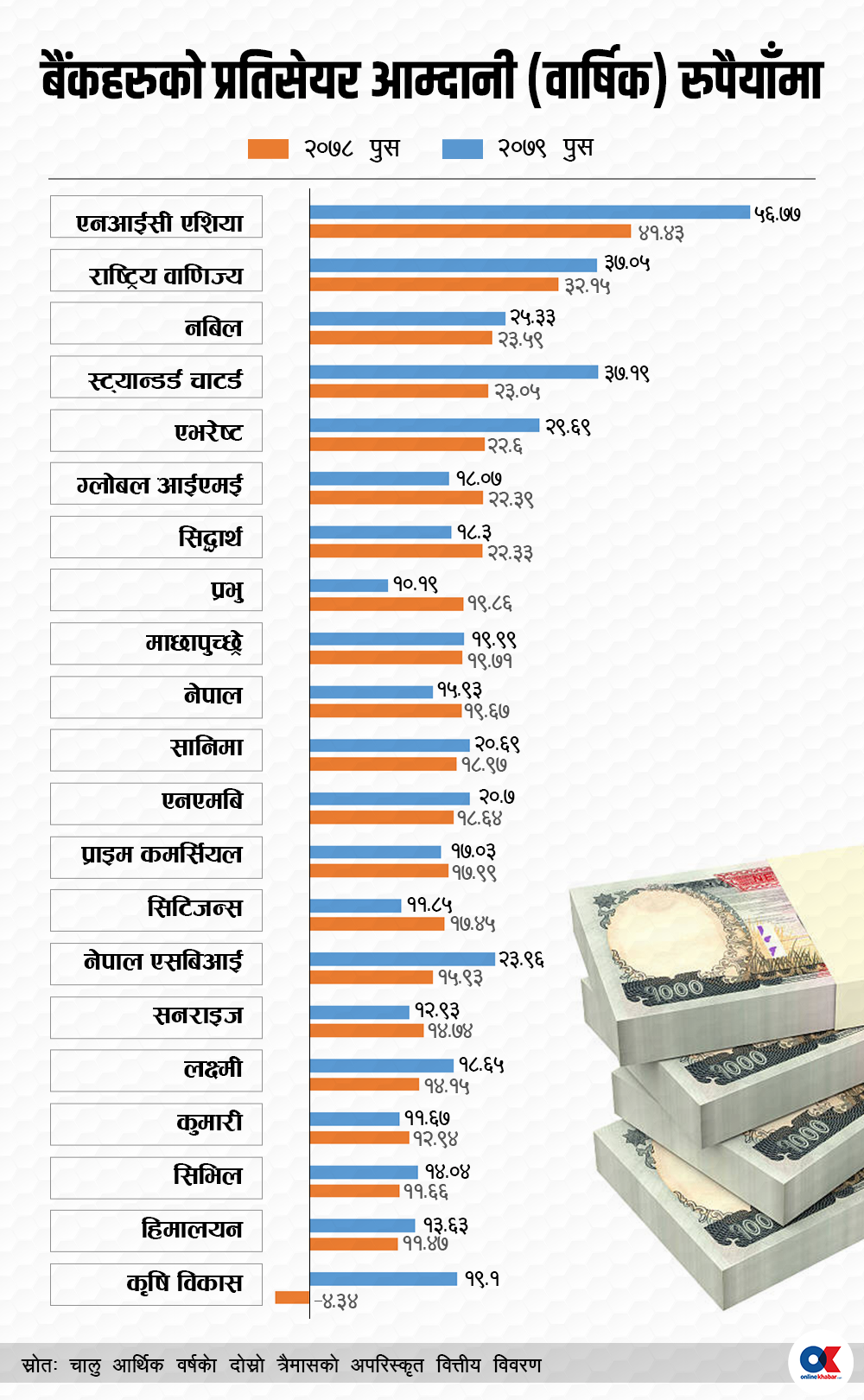

बैंकहरुले व्यवसाय विस्तार गर्नको लागि पूँजीकोषको आकार पनि बढाउँदै लैजानुपर्ने हुन्छ । पूँजीकोष बढाउन नाफा आर्जन गर्न सक्नुपर्छ । तर, बैंकहरुले नाफा कमाउन नसक्ने हो भने आगामी दिनमा कर्जा विस्तार गर्नको लागि समस्या भने हुने सक्ने उनले बताए ।

तर, आगामी दिनमा ब्याज उठेसँगै अहिले गरेको सम्भावित कर्जा नोक्सानीको व्यवस्थाको रकम पनि ‘राइटब्याक’ हुने र नउठेको ब्याज आम्दानीबापत ‘रेगुलेटरी रिजर्भ’मा राखेको पनि राइटब्याक हुने भएकोले अहिलेलाई नै हेरेर निष्कर्षमा पुग्न नहुने उनले बताए ।

अहिलेको प्रोभिजन रकममध्ये केही प्रतिशत निष्कृय कर्जामा जानसक्ने सम्भावना भएपनि सबै निष्कृय कर्जा नै हुन्छ भन्ने अवस्था नभएको पूर्व बैंकर दाहालको तर्क छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

प्रतिक्रिया 4