७ वैशाख, काठमाडौं । वाणिज्य बैंकहरूको तेस्रो त्रैमासिक वित्तीय विवरण झनै कमजोर देखिएको छ । २० बैंकले सार्वजनिक गरेको विवरणअनुसार खुद नाफामा झिनो १.४ प्रतिशतको वृद्धि त देखिएको छ । तर यो नाफा बिजनेस बढेर नभई ‘लोनलस प्रोभिजन’ घट्दा देखिएको हो ।

हालै राष्ट्र बैंकले असल कर्जामा बैंकहरुले गर्नुपर्ने प्रोभिजन दर १.१ प्रतिशतबाट १ मा झार्यो । भाखा नाघेको १ महिनासम्मको कर्जालाई असल कर्जाका रुपमा व्याख्या गरिँदै आएको छ । कोरोनाका बेला यसमा गरिएको कडाई क्रमिक रुपमा राष्ट्र बैंकले खुलाउँदै गएको हो । यसले केही हदसम्म बैंकहरुको प्रोभिजन दर घटाउन मद्दत पुग्यो ।

त्यति मात्रै होइन, चैत २७ गते निर्देशन जारी गर्दै राष्ट्र बैंकले निर्माण व्यवसायीलाई १० प्रतिशत ब्याज भुक्तानी गरेपछि ऋणको पुनर्तालीकीकरण र पुर्नसंरचना गर्न पाउने व्यवस्था गरिदियो । व्यवसायीबाट नउठेको कर्जा पनि पुनर्तालिकीकरण तथा पुनर्संरचना गरिएपछि सो कर्जामा जम्मा ५ प्रतिशत प्रोभिजन गरे पुग्ने भयो ।

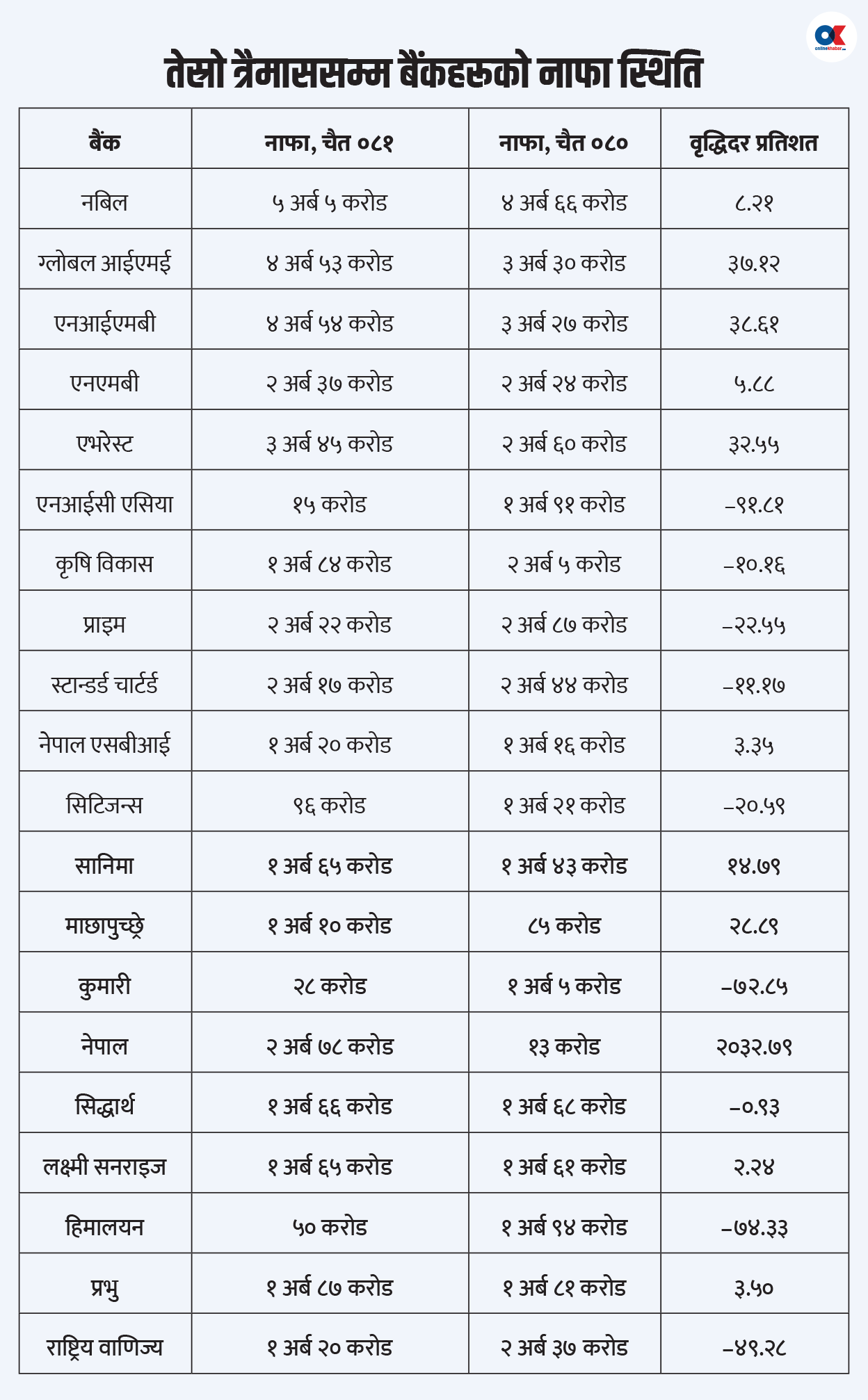

यी दुई कारणले प्रोभिजन दर घट्दा नाफाको वृद्धिदर ऋणात्मक हुन पाएन । २० बैंकले साउनदेखि चैतसम्मको ९ महिनामा कुल ४१ अर्ब २५ करोड ११ लाख रुपैयाँ खुद नाफा कमाएका छन् । गत आर्थिक वर्षको यसै अवधिमा यस्तो नाफा ४० अर्ब ६८ करोड रुपैयाँ थियो ।

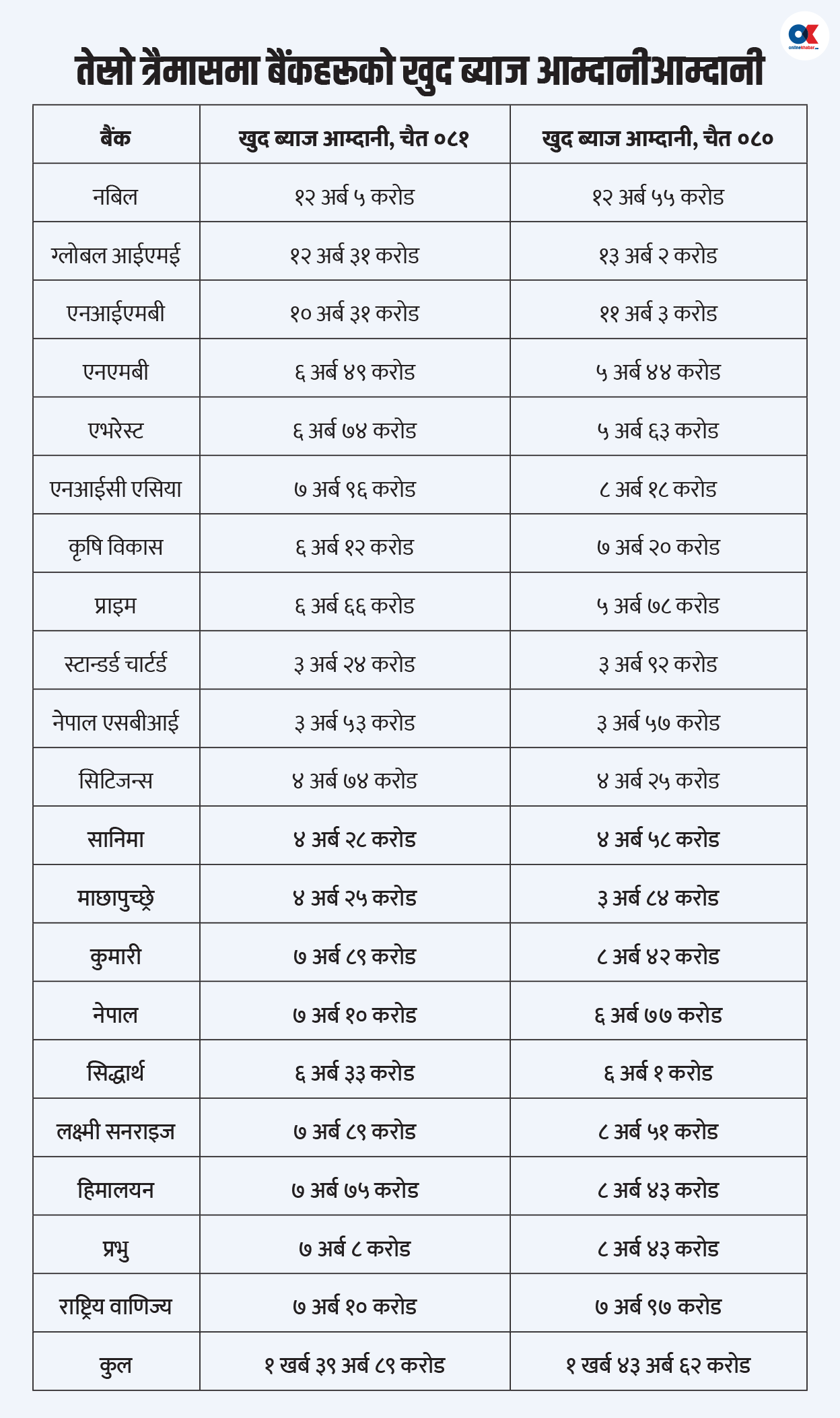

तर बैंकहरुको मुख्य बिजनेसवापतको आम्दानी (ब्याज आम्दानी) घटेको छ । साउनदेखि चैत मसान्तसम्म २० वाणिज्य बैंकको खुद ब्याज आम्दानी १ खर्ब ३९ अर्ब ८९ करोड रुपैयाँ छ । गत वर्षको यहीं अवधिमा यस्तो आम्दानी १ खर्ब ४३ अर्ब ६२ करोड रुपैयाँ थियो ।

एक वर्षको समीक्षा अवधिमा बैंकहरुको खुद ब्याज आम्दानी २.५९ प्रतिशत घटेको हो ।

बैंकहरूको कोषको लागत बढेकाले खुद ब्याज आम्दानीमा असर परेको नबिल बैंकका कामु कार्यकारी अधिकृत मनोज ज्ञवाली बताउँछन् । ‘बैंकले ५/६ प्रतिशत ब्याज दिनेगरी संकलन भएको निक्षेप थन्किएको अवस्था छ’ उनले भने ‘यसले कोषको लागत बढ्यो, जसले गर्दा ब्याज आम्दानीमा असर पर्यो ।’

लगानीयोग्य रकम पर्याप्त रहेकाले बैंकहरुबीच प्रिमियममा प्रतिस्पर्धा हुँदा आधार दरनजिकैमा कर्जा गइरहेको उनले बताए । ‘रकम पर्याप्त हुँदा आधार दरमा अहिले १/२ प्रतिशत मात्रै प्रिमियम थपेर कर्जा दिने प्रतिस्पर्धा हुन थाल्यो’ उनले भने ‘यहीं कारण पोहोर बैंकहरुको औसत स्प्रेड दर ४ प्रतिशत हाराहारी रहेकोमा अहिले साढे ३ हाराहारीमा झरेको छ ।’ यसले स्वतः बैंकको खुद ब्याज आम्दानी घट्ने उनले बताए ।

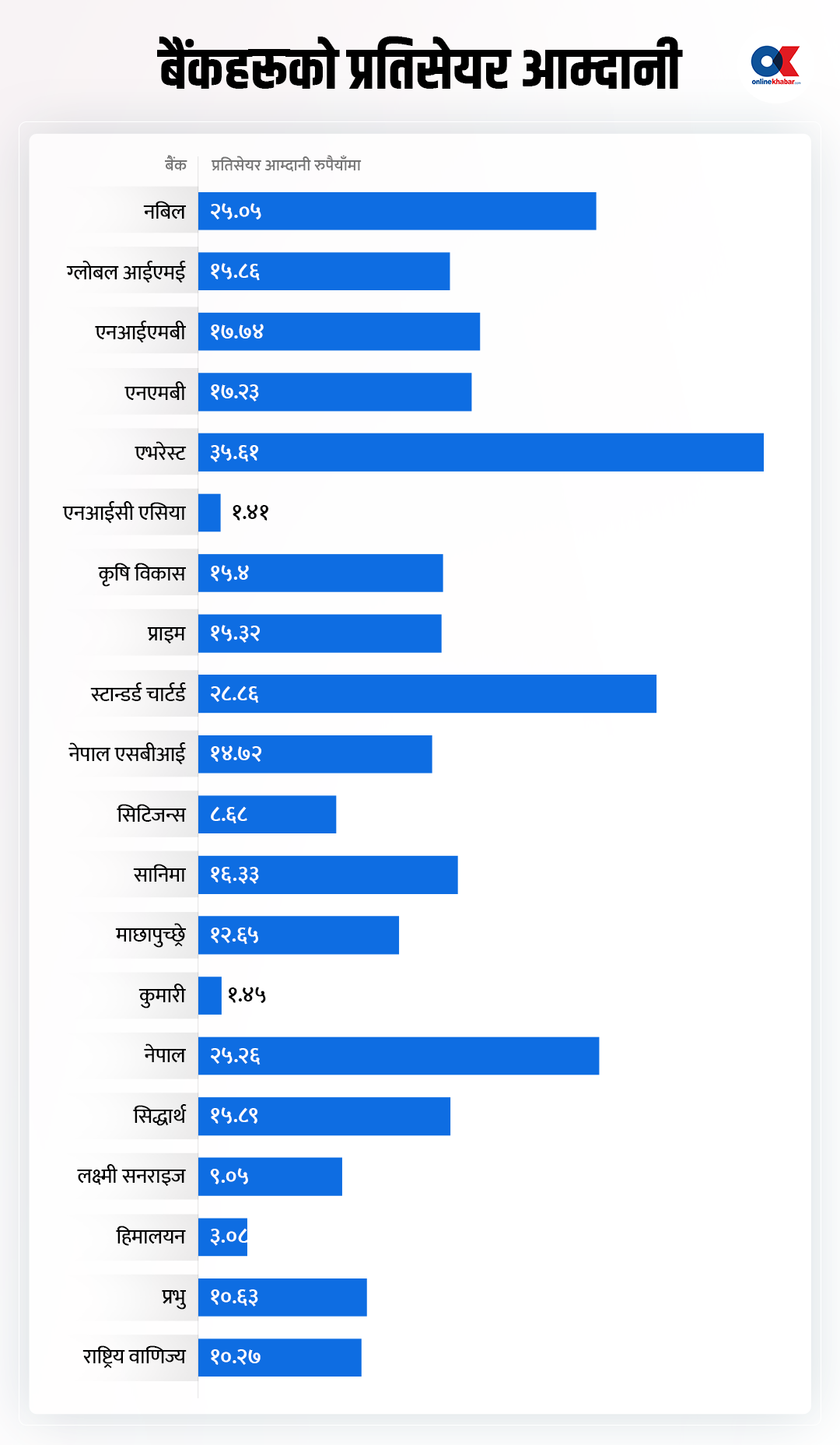

बैंकहरूको प्रतिसेयर आम्दानी पनि बढ्न सकेन । सबैभन्दा धेरै प्रतिसेयर आम्दानी एभरेस्ट बैंकको ३५ रुपैयाँ छ । दुई बैंक एनआईसी एसिया र कुमारीको २ रुपैयाँभन्दा कम छ ।

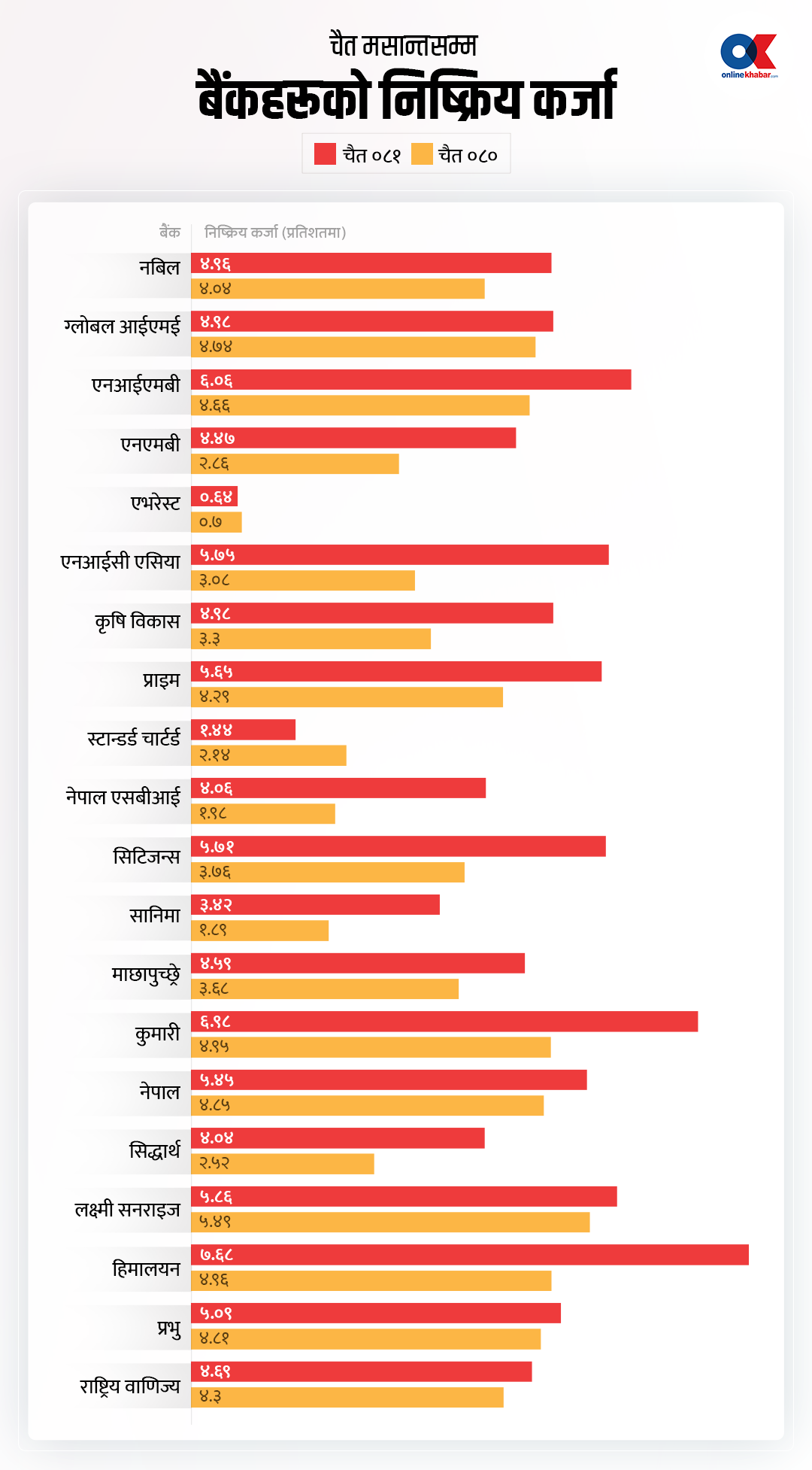

अर्कोतर्फ बैंकहरुको निष्क्रिय कर्जा भारी मात्रामा बढेको छ । २०८१ चैत मसान्तसम्म २० बैंकको औसत निष्क्रिय कर्जा ४.८२ प्रतिशत पुगेको छ । २०८० चैत मसान्तसम्म कुल कर्जामा निष्क्रिय कर्जाको अंश ३.६५ प्रतिशत थियो । एक वर्षमा औसत निष्क्रिय कर्जामा भएको उच्च वृद्धिले अझै पनि बैंकहरुको रिकभरीमा समस्या रहेको देखिन्छ ।

कुल कर्जामा निष्क्रिय कर्जा हिमालयन बैंकको ७.६८ प्रतिशतसम्म पुगेको छ । ९ बैंकको निष्क्रिय कर्जा ५ प्रतिशतभन्दा बढी छ । निष्क्रिय कर्जा उच्च दरमा बढ्नुले बैंकहरुको रिकभरी थप जटिल बनेको देखिन्छ ।

तथ्यांक कार्यालयले हालै सार्वजनिक गरेको दोस्रो त्रैमासिक रिपोर्टअनुसार सो अवधिमा आर्थिक वृद्धिदर ५.१ प्रतिशत पुगेको छ । यसले आन्तरिक अर्थतन्त्र केही चलायमान भएको अनुमान गरिएको थियो । तर बैंकहरुको वित्तीय रिपोर्टमा भने यो प्रभाव अझै देखिएको छैन ।

‘निष्क्रिय कर्जा सुधार हुने अनुमान हो, तर सुधार भइसकेको छैन, अर्को त्रैमासमा पनि यो बढ्ने नै देखिन्छ’ ज्ञवालीले भने । साँवा, ब्याज भुक्तानीमा निर्माण व्यवसायीलाई दिइएको सुविधा हट्ने वित्तिकै निष्क्रिय कर्जा झनै ठूलो देखिन जान्छ ।

बैंकहरुको खुद ब्याज आम्दानी घट्दै गएकाले तत्कालै बैंकको नाफा वृद्धि चुनौतिपूर्ण देखिएको छ । नउठेको साँवा, ब्याज असुली गरेर वित्तीय विवरणलाई सुधार्ने ठाउँ छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

प्रतिक्रिया 4