नेपाल राष्ट्र बैंक तथा बैंकहरूको संयुक्त लगानीमा स्थापना भएको कम्पनी नेपाल क्लियरिङ हाउस लिमिटेड (एनसीएचएल) डिजिटल कारोबारमा अग्रणी कम्पनी हो । यसले देशभित्र र अन्तरदेशीय रूपमा पनि ठूलो मात्रामा डिजिटल वित्तीय कारोबारको काम गर्ने गर्छ । हालै कम्पनीले ‘नेपाल कार्ड स्विच’ सुरुवात मात्रै गरेको छैन, ‘नेपाल पे’ नाममा नेपाली कार्ड नै सुरु गर्ने घोषणा गरेको छ । यिनै विषयमा केन्द्रित रहेर एनसीएचएलका प्रमुख कार्यकारी अधिकृत (सीईओ) निलेशमानसिंह प्रधानसँग अनलाइनखबरले गरेको कुराकानी ः

एनसीएचएलले सञ्चालन गर्ने नेसनल पेमेन्ट स्विच के हो ?

एनसीएचएलले सञ्चालनमा ल्याएको नेसनल पेमेन्ट स्वीच नेपालको प्रमुख राष्ट्रिय भुक्तानी पूर्वाधार अन्तर्गत पर्छ । हाम्रो पेमेन्ट सेटलमेन्ट कानुन अन्तर्गत जति पनि आन्तरिक खुद्रा कारोबार हुन्छ, त्यसलाई नेसनल पेमेन्ट स्विचबाट ‘राउट’ गर्ने र ‘सेटलमेन्ट’ गर्ने व्यवस्था छ । सोही व्यवस्था अनुसार नेपाल राष्ट्र बैंकले नेसनल पेमेन्ट स्विच स्थापना गर्न र सञ्चालन गर्न नेपाल क्लियरिङ हाउसलाई म्यान्डेट दिएकाले यो सञ्चालन गरिएको हो ।

यो सञ्चालनका लागि आवश्यक दुई चरणमा काम गर्नुपर्ने थियो । पहिलो, पूर्णरूपमा पूर्वाधार तयार गर्नुपर्ने । यस अन्तर्गत कार्डविना भुक्तानी, बैंक तथा वित्तीय संस्थाबीच अन्तरआबद्धता कायम गर्ने, पीएसपी तथा सिस्टमबीच आवद्धता गर्ने, अन्य इन्स्ट्रुमेन्ट तथा क्यूआरबीच राउटिङ गर्ने, सेटलमेन्ट गर्ने र सञ्चालन गर्ने गरी पूर्वाधार तयार गर्नु हो । यसलाई हामी रिटेल पेमेन्ट स्विच (आरपीएस) र नेसनल पेमेन्ट इन्टरफेस (एनपीआई) भन्छौं ।

दोस्रो, पूर्वाधारमा कार्डसँग सम्बन्धित आन्तरिक कारोबार र त्यससँग सम्बन्धित राउटिङ, सेटलमेन्ट, इन्टरअपरेटाबिलिटी मेन्टेन गर्ने, नेपालको आफ्नै कार्ड नेपाल पे सञ्चालन गर्न अहिले पूर्वाधार बनाएका छौं । जसका लागि आवश्यक रिटेल पेमेन्ट स्विच नोभेम्बर २०२१ देखि पूर्णरूपमा सञ्चालनमा छ । कार्डका लागि पूर्वाधार हामीले अहिले तयार गरेर अगाडि बढाउने चरणमा छौं ।

नेसनल पेमेन्ट स्विचले कसरी काम गर्छ ?

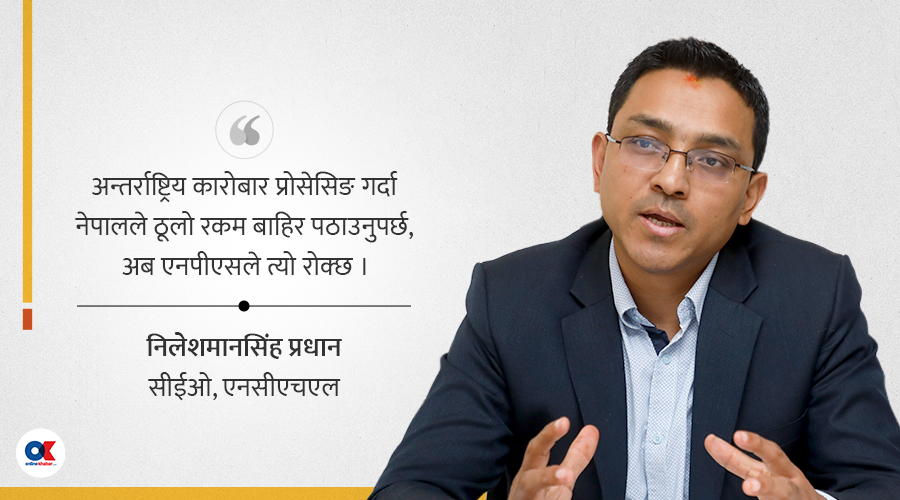

नेसनल पेमेन्ट स्विचको मुख्य उद्देश्य भनेको नेपालभित्र हुने जुनसुकै माध्यमका डिजिटल कारोबारलाई देशकै एउटा केन्द्रीय स्विचमार्फत क्लियरिङ तथा सेटलमेन्ट गर्ने हो । आजसम्म कतिपय सिस्टमबाट नेपालीले नेपालभित्रै गरेको डिजिटल कारोबारको डेटासमेत अन्तर्राष्ट्रिय नेटवर्कबाट हामीले राउटिङ गरिरहेका छौं । देशभित्रैका नागरिकले देशभित्रै गरेको कारोबारको वित्तीय सूचना पनि हामीले बाहिरबाट प्रोसेसिङ गरेर ल्याइरहेका छौं । यदि हामीले देशभित्रकै स्विचमार्फत गर्न सक्यौं भने डेटा यहीँ बस्छ । यसलाई ‘डेटा लोकलाइजेसन’ भन्छौं ।

दोस्रो, आजका दिनमा पनि अन्तर्राष्ट्रिय कारोबार हामीले प्रोसेसिङ गर्दा त्यसबापत नेपालले ठूलो रकम शुल्कका रूपमा भुक्तानी गरिरहेका छौं । त्यसलाई पनि न्यूनीकरण गरेर शुल्कमा पनि अप्टिमाइज होस् भन्ने उद्देश्यले नेसनल पेमेन्ट स्विच चाहिएको हो ।

तेस्रो, हामीले डिजिटल पेमेन्टको इकोसिस्टमबाट नयाँ–नयाँ प्रविधि तथा प्रयोगबारे रिसर्च तथा इनोभेसन गरिरहनुपर्छ । अन्तर्राष्ट्रिय भुक्तानी प्रणालीसँग मात्रै आबद्ध भएर हामीले काम गर्दा इनोभेसनमा अगाडि बढ्न सक्दैनौं, हाम्रो आफ्नै राष्ट्रिय सिस्टम हुँदा यहाँको माटो सुहाउँदो किसिमको इनोभेसन अगाडि बढाउन सकिन्छ । ननकार्ड कारोबार पछिल्लो समय बढ्दै गएको छ । ननकार्ड र कार्ड दुवैमा नयाँ प्रविधि र प्रयोगलाई अगाडि बढाउन स्विचको जरुरत पर्छ ।

नेसनल पेमेन्ट स्विचले नेपालभित्रै आन्तरिक र अन्तरदेशीय दुवै कारोबारमा काम गर्ने हो ?

नेसनल पेमेन्ट स्विचले राष्ट्रिय कार्ड र ननकार्ड कारोबारसँगै अन्तर्राष्ट्रिय कारोबारको प्रोसेसिङ गर्नका लागि पनि मियोका रूपमा काम गर्छ । नेपालको कारोबारमा यसले प्रोसेस त गर्छ नै । नेपालबाहिर कारोबार हुन लाग्यो, विदेशी कुनै नेटवर्क वा क्लियरिङ हाउसबाट गरिएको कारोबार नेपालभित्र आउने रहेछ भने पनि नेसनल पेमेन्ट स्विचको हामी एनपीआई एक्स भन्छौं, त्यो हुँदै हाम्रो राष्ट्रिय कारोबारमा छिर्दा बाहिर भएको कारोबारको तथ्यांक पनि हुने भयो । वैदेशिक मुद्रा भित्रिने र बाहिरिने तथ्यांक पनि रहने भयो ।

रिटेल पेमेन्ट स्विचले उपभोक्ताको कारोबारलाई कसरी सहज बनाउँछ ?

रिटेल पेमेन्ट स्विचभित्र कार्डबाहेकको डिजिटल कारोबार पर्छ । यसमा कुनै पनि बैंकले जारी गरेको मोबाइल बैंकिङबाट गरिने कारोबार पर्छन् । त्यस्तै वालेट–वालेट र वालेट–बैंकबीच हुने कारोबार पनि पर्छन् । बिजुली, पानीजस्ता भुक्तानी पनि आरपीएस मार्फत नै जान्छन् । धेरै क्यूआर एनसीएचएलले नै सुरु गरेको नेपाल पे क्यूआर स्किम छ, त्यो र आरपीएसमा अन्तरआबद्धताका लागि जोडिएका अन्य क्यूआरको अन्तरआबद्धता समेत आरपीएसमा जाने व्यवस्था भएकाले साधारण प्रयोगकर्ताले गर्ने कारोबार प्रयोग पनि यसमार्फत अगाडि गइरहेको छ ।

आर्थिक वर्ष २०८०/८१ मा ५० खर्बजतिको कारोबार आरपीएसबाट भएको छ । यो वर्ष ९ महिनामै त्यति नै कारोबार भएको छ । यसमा वृद्धि उल्लेख्य भइरहेको छ ।

भर्खरै नेसनल कार्ड स्विच (एनसीएच) सार्वजनिक गर्नुभएको छ, यसले कसरी काम गर्छ र के फाइदा छ ?

आजका दिनमा राष्ट्र बैंकका वित्तीय डेटा हेर्ने हो भने यो फागुनमा करिब १ करोड ३५ लाख कार्ड जारी भएको छ । ती कार्ड भनेको अन्तर्राष्ट्रिय भिसा, मास्टर कार्ड, युनियन कार्ड लगायत छन् ।

यी कार्डबाट महिनाको करिब १ करोड १५ लाखदेखि १ करोड २० लाखसम्म कारोबार हुन्छन् । यी सबै कारोबार अन्तर्राष्ट्रिय कार्डबाट भइरहेको छ । ती कारोबारको सबै डेटा बाहिर गइरहेको छ । नेसनल कार्ड स्विच आइसकेको अवस्थामा नेपालभित्र हुने कार्डसहित कारोबारलाई पनि नेपालभित्र नै क्लियरिङ, प्रोसेसिङ, राउटिङ गरेर सेटलमेन्ट गर्न सक्ने अवस्थामा जान्छौं ।

अन्तर्राष्ट्रिय कार्डबाट हुने कारोबार प्रोसेसिङ गरेबापत रकमका आधारमा हेर्दा डेढ अर्बदेखि २ अर्ब शुल्क बैंक तथा वित्तीय संस्थाबाट अन्तर्राष्ट्रिय कार्ड स्किमलाई जाने गरेको छ ।

ग्राहकले एउटा बैंकको अन्तर्राष्ट्रिय कार्ड लगेर अर्को बैंकको एटीएमबाट पैसा निकाल्यो भने करिब १० देखि १२ रुपैयाँ कार्ड जारी गर्ने बैंकले अन्तर्राष्ट्रिय नेटवर्कलाई तिर्नुपर्छ ।

‘पस’ को कारोबारमा पनि कार्ड घोट्दा प्रोभाइडर बैंकले अन्तर्राष्ट्रिय नेटवर्कलाई कारोबारको ०.४ देखि ०.७ प्रतिशतसम्म रकम भुक्तानी गर्नुपर्छ । यी सबै जोड्दा १ सय ५० देखि १ सय ७५ करोडसम्म कारोबार शुल्क हामीले बाहिर पैसा तिरिरहेका छौं । वार्षिक तथा अन्य शुल्क जोड्दा वर्षमा करिब २ सय करोड बाहिर भुक्तानी गरिरहेका छौं ।

त्यसैले केही मात्रामा हामीले राष्ट्रिय कार्डबाटै कारोबार गर्न सक्यौं र नेसनल पेमेन्ट स्विचबाट प्रोसेसिङ गर्न सक्यौं भने कार्ड प्रयोगमा बाहिरिने रकम न्यूनीकरण गर्न सक्छौं । डेटा समेत रहने भएकाले यहाँको डिजिटल कारोबारको इकोसिस्टम विकासमा मद्दत पुग्छ ।

भिसा, मास्टरकार्ड जस्ता विदेशी कार्ड यहीँको स्विचमार्फत सञ्चालन हुने त होइन नि ?

राष्ट्र बैंकको एक किसिमको रेगुलेसन आइसकेपछि ती कार्डको कारोबार पनि नेसनल कार्डको स्विचबाटै गर्न सक्छौं । भोलि हाम्रो आफ्नै ‘नेपाल पे’ कार्ड सञ्चालनमा ल्याउँछौं । त्यो कार्ड यहाँको राष्ट्रिय कार्ड हुने नै भयो, विदेश जाँदा पनि त्यो कार्ड चल्ने हुन्छ ।

त्यतिबेला एनसीएचएलले नेसनल कार्ड स्विच अन्तर्राष्ट्रिय कार्ड नेटवर्कसँग सहकार्य गरेको छौं । त्यो कार्ड विदेशी जस्तै चल्ने छ । नेपालमा प्रयोग हुने कार्ड पनि विदेशी कार्डको कारोबार हाम्रो स्विचमार्फत प्रोसेसिङ हुनेछ ।

अहिलेसम्म कति बैंक नेसनल कार्ड स्विचमा आबद्ध भए ? कसरी उनीहरूलाई प्रोत्साहन गर्ने ?

हाम्रो रिटेल पेमेन्ट स्विचका हकमा सबै बैंक तथा वित्तीय संस्था, वालेट, नेपाल सरकार, रेमिट्यान्स लगायत कम्पनी आएर कारोबार गरिरहनुभएको छ ।

हालसालै पूर्वाधार तयार गरेको नेसनल कार्ड स्विच तथा नेपाल पे कार्ड छ, त्यसमा आजका दिनसम्म १३ बैंक तथा वित्तीय संस्थाले आबद्धता जनाइसकेका छन् । अरू बैंक तथा वित्तीय संस्था पनि यसमा सहभागी हुनेछन् ।

नेपाल पे कार्ड हालै सार्वजनिक गर्नुभयो, यो स्थानीय कार्ड भएकाले कत्तिको सुरक्षित छ ?

यो डोमेस्टिक कार्ड स्किम भए पनि यसको प्रविधि अन्तर्राष्ट्रिय कार्ड नेटवर्कसँग सहकार्यमा ल्याएका हौं । प्रयोगका हकमा मात्रै के फरक हो भने नेपालमा चल्दा हामीले नियन्त्रण गरेका हुन्छौं । त्यो कार्ड विदेशमा चल्यो वा विदेशी कार्ड नेपालमा चल्दा नेसनल कार्ड स्विचमार्फत प्रोसेसिङ गर्छौं । संसारभरि कार्डको प्रविधि दशकौं अघिदेखि चलिरहेको छ । परिपक्व र सुरक्षित प्रविधिका रूपमा यसलाई पाइन्छ । त्यही प्रविधि र हामीले अन्तर्राष्ट्रिय नेटवर्क पार्टनरसँग सहकार्य गरेर ल्याएकाले अन्तर्राष्ट्रिय स्तरकै स्ट्यान्डर्ड सुरक्षा सहित हामीले अगाडि बढाउँदै छौं ।

राष्ट्र बैंकले कुनै पनि पेमेन्ट सिस्टम नेपालभित्र चलाउँदा उहाँहरूले अन्तर्राष्ट्रिय स्तरकै मापदण्ड तयार गर्नुभएको छ । त्यसबाहेक कार्डबाहेक पूर्वाधारका लागि आईएसओ सर्टिफिकेट प्राप्त गर्नुपर्छ । कार्ड पूर्वाधार सञ्चालन गर्न पीसीआई डीडीएस सर्टिफिकेट प्राप्त गर्नुपर्छ । राष्ट्र बैंकले अन्य सुरक्षाका निर्देशन र गाइडलाइन जारी गरेकाले ती लागु गर्नुपर्ने हुन्छ ।

सँगै हामीले नेसनल स्विच कार्ड अगाडि लैजाने क्रममा ‘फ्रड एन्ड रिस्क म्यानेजमेन्ट सिस्टम’, जो एआई र एमएलमा आधारित छ, तयार गरेका छौं । त्यसले जोखिमपूर्ण कारोबार सेन्स गरेर सम्बन्धित बैंक तथा वित्तीय संस्थालाई सचेत गराउने कार्य पनि गर्दछ ।

सँगै डिस्प्युट म्यानेजमेन्ट सिस्टम पनि छ । जसमा कुनै ग्राहकले कारोबार गर्दा विवाद आयो भने त्यसलाई समाधान गर्ने गरी प्रोसेस गर्दछ ।

नेपालमा स्थानीय कार्ड अन्तर्राष्ट्रिय कार्डसँगको प्रतिस्पर्धामा टिक्न सक्ला ? कसरी प्रतिस्पर्धा गर्न सकिन्छ ?

पहिला–पहिला धेरै देशमा अन्तर्राष्ट्रिय कार्डलाई नै स्वीकारेर चलाएको पाइन्छ । ५–६ वर्षयता भने अन्तर्राष्ट्रिय कार्ड पनि चलाउने र सँगै आफ्नै मुलुकका कार्ड पनि चलाउन थालियो । सार्वभौमसत्ता, भूराजनीतिक अवस्था, डेटा लोकलाइजेसन, डेटाको सुरक्षा लगायत विषयका कारण आफ्नै कार्ड हुनुपर्छ भनेर ८०–९० देशले डोमेस्टिक कार्ड लागु गरेर अघि बढेका छन् । त्यसमा नेपालले पनि अन्तर्राष्ट्रिय कार्डसँगै डोमेस्टिक कार्ड चलाउँदै जान्छ ।

कार्डमा जसरी नयाँ प्रविधि भित्रिँदै जान्छ, त्यसलाई सही रूपमा अवलम्बन गर्न सकिएन भने डोमेस्टिक कार्ड पछि पर्ने हो । हामीले सुरुमा नै कार्डको प्रविधि बनाउने भन्दा पनि कोर टेक्नोलोजी बाहिरबाट ल्याउने र यहाँको माटो सुहाउने गरी अवलम्बन गर्दै लगियो भने टेक्नोलोजीका कारण पछाडि पर्दैनौं । प्रयोगका लागि बैंक तथा वित्तीय संस्थासँग सहकार्य गरिरहेका छौं ।

नेपाल पे कार्ड कहिलेबाट प्रयोगमा आउँछ ?

नेपाल पे कार्डका हकमा पूर्वाधार तयार छ । पूर्णरूपमा ग्राहकमा लैजानका लागि बैंक तथा वित्तीय संस्थामा स्विच पनि तयार गर्नुपर्छ ।

अहिले दुइटा काम भइरहेको छ । एउटा, एनसीएचएलले तयार गरेको पूर्वाधार छ, त्यसलाई अन्तर्राष्ट्रिय स्तरको सुरक्षा सर्टिफिकेसन र अन्तर्राष्ट्रिय नेटवर्क जोसँग हामीले टाइअप गरेका छौं, उहाँहरूसँग नेटवर्क सर्टिफिकेसनको काम भइरहेको छ ।

केही बैंकले स्विच तयार गरेर कार्ड नै जारी गरी कारोबार पनि गरिसकेको अवस्था छ । व्यावसायिक हिसाबमा ठूलो रूपमा लैजान बैंकहरूले पनि तयारी गरिरहेका छन् ।

वित्तीय समावेशीकरणका लागि नेपाल पे कार्डले के योगदान गर्न सक्छ ?

आजका दिनमा बैंक तथा वित्तीय संस्थाले आफ्ना ग्राहकलाई नयाँ खाता खोल्दा सुरुमा नै चेकबुक, मोबाइल बैंकिङ र कार्ड दिन्छन् । जसले गर्दा ग्राहक बैंकमा सकेसम्म आउन नपरोस्, ग्राहकलाई चाहिने सूचना मोबाइल बैंकिङबाट पाउन सकुन्, कारोबार गर्नुपरेमा कार्ड वा चेकबाट गर्न सकियोस् भन्ने उद्देश्यले त्यसो गरिएको हो । कार्ड डिजिटल कारोबारमा प्रमुख औजार हो । अहिले जारी भएका कार्ड संख्या र ती कार्डको कारोबारले पनि त्यही जनाउँछ ।

अब नेपालकै कार्ड आइसकेपछि डिजिटल समावेशीकरणमा राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई सहयोग गर्छ । नेपालकै कार्ड, नेपालकै भुक्तानी प्रणालीबाट सञ्चालन हुने भएकाले लागत समेत न्यूनीकरण गरेर अगाडि बढ्न सकिन्छ । बैंक तथा वित्तीय संस्थालाई पनि नेपाल पेको कार्ड जारी गरेर सेवा दिन सजिलो हुने, ग्राहक तथा मर्चेन्टहरूलाई पनि कम खर्चमा कारोबार गर्न सकिने र सहजता हुने भएकाले डिजिटल कारोबारमा यसले धेरै हदससम्म सहयोग गर्छ ।

अहिले तपाईंहरूले क्रस बोर्डर ट्रान्जेक्सनमा गरिरहेको काम के हो ? अवस्था के छ ?

क्रस बोर्डर कारोबार पनि हाम्रो नेसनल पेमेन्ट स्विचभित्रकै एउटा एजेन्डामा पर्छ । नेपालभित्र भएको एनसीएचएलले सञ्चालन गरेका पूर्वाधार र नेपालका अन्य पीएसओले समेत सञ्चालन गरेको पूर्वाधार जोडेर अन्तर्राष्ट्रिय नेटवर्क तथा क्लियरिङ हाउस तथा एग्रिगेटरसँग जोडेर क्रस बोर्डर भुक्तानी गर्ने अवधारणा हो ।

यसको सुरुवाती चरणमा छौं । जसअन्तर्गत अहिले नेपालको एनसीएचएल जस्तै भारतको एनपीसीआई इन्टरनेसनल संस्थासँग जोडेर नेपालबाट भारत र भारतबाट नेपालमा पीटुपी (खाताबाट खातामा गरिने) फन्ड ट्रान्स्फर अहिले सञ्चालनमा छ ।

अर्को, अलिपे प्लस भन्ने इन्टरनेसनल नेटवर्क एग्रिगेटर छ । जसले अहिले दक्षिण–पूर्वी एसियाका १२ देशका १४ वटा वालेट जोडेको छ । अलिपे प्लस र एनसीएचएलको एनपीआई एक्स जोडिएको छ । यसले १२ देशबाट पर्यटक नेपाल आउँदा नेपाल पे र नेपाल पेसँग अन्तरआबद्धता रहेको क्यूआरमा भुक्तानी गर्न सकिने छ, जुन सुरुवात नै भइसकेको हो । योबाहेक अन्य ३/४ देशसँग अहिले हामीले एमओयू गरेर सुरुवाती चरणको छलफल चलाइरहेका छौं ।

भारतसँग पीटुपी एग्रिमेन्ट भएको लामो समय भयो । भारतीय प्रधानमन्त्रीको भ्रमणका बेला भएको थियो । त्यसपछि धेरै पूर्वाधार तयार भएका छन् । यसमा के प्रगति भएको छ ?

भारतको एनपीसीआई र एनसीएचएलबीच सरकार–सरकारबीच जुन १, २०२३ मा सम्झौतामा हस्ताक्षर गरेको हो । त्यसकै आधारमा सुरुवातमा हामीले पीटुपी एग्रिमेन्ट गरेर ट्रान्स्फर कार्यान्वयनमा पनि आइसकेको छ । यसलाई फाइनल घोषणा गर्ने र बृहत सञ्चालनका लागि भारतको केन्द्रीय बैंकको अनुमति कुरिरहेका छौं ।

त्यसपछि पूर्णरूपमा यो कार्यान्वयनमा आउँछ । अहिले निश्चित बैंकका तोकिएका ग्राहकले कारोबार गरिरहनुभएको छ, पूर्ण कार्यान्वयनपछि सबै बैंक र ग्राहकका लागि ओपन हुनेछ ।

तपाईंहरूले गरेका कामले नेपालको डिजिटल पेमेन्ट सिस्टममा कस्तो योगदान गरिरहेको छ ? अबका योजना के छन् ?

एनसीएचएलको मुख्य उद्देश्य भनेकै भुक्तानीका सबै पूर्वाधार केन्द्रीकृत गर्दै क्षमता अभिवृद्धि गर्ने हो । राष्ट्र बैंकले जुन किसिमका भुक्तानी सम्बन्धी नीति लिएको हुन्छ, तिनलाई कार्यान्वयन एजेन्सीका रूपमा रहेको संस्था हो । राष्ट्र बैंकको नेसनल पेमेन्ट सिस्टम डेभलपमेन्ट स्ट्राटेजी जे छ, त्यसमा नेपालमा लो भ्यालु पेमेन्ट, रिटेल पेमेन्ट, लार्ज भ्यालु पेमेन्ट कस्तो हुने ? सरकारी कारोबार पनि डिजिटलाइजेसनमा जानुपर्यो । क्रस बोर्डर कारोबार, रेमिट्यान्स कारोबार, क्यापिटल मार्केट कारोबार, ट्रेजरी सम्बन्धी कारोबार पनि डिजिटलमा हुनुपर्यो । ती सबैलाई डिजिटल इकोसिस्टममा जान पूर्वाधार विकास गर्नुपर्छ भन्ने जुन निर्देशन छ, त्यही अनुसार हामीले काम गर्दैछौं ।

आजका दिनसम्म कुल डिजिटल कारोबारको ८० प्रतिशत रकम एनसीएचएलले प्रोसेसिङ गरिरहेको छ । नेपाल सरकारले गर्ने खर्चको कारोबारका हकमा करिब ९५–९८ प्रतिशत कारोबार डिजिटल्ली नै हामी प्रोसेसिङ गरिरहेका हुन्छौं । राजस्व संकलनका हकमा पनि ३२ प्रतिशत डिजिटल्ली प्रोसेसिङ हामी गरिरहेका छौं । रेमिट्यान्समा पनि करिब ४० प्रतिशत एनसीएचएलको कुनै पूर्वाधार मार्फत नै गइरहेको छ । इन्स्योरेन्स तथा क्यापिटल मार्केटको पनि धेरै कारोबार हामीमार्फत भइरहेको छ ।

बाँकी जति नगदका रूपमा कारोबार भइरहेको छ, त्यसलाई घटाएर डिजिटल मार्फत लैजाने योजना छ । डिजिटलबाट सुरक्षित रूपमा लैजान सुरक्षाका पूर्वाधारमा पनि हामी केन्द्रित रहन्छौं । डिजिटल कारोबार बढाउने, सुरक्षा बढाउने र नयाँ इकोसिस्टम तयार गरेर लैजानेमा हामी केन्द्रित छौं ।

प्रोजेक्टका हकमा हालै लागु भएको नेसनल कार्ड स्विच र नेपाल पे डोमेस्टिक कार्डलाई पूर्णरूपमा सञ्चालनमा ल्याएर सुविधा र प्रयोग बढाउने र क्रस बोर्डर पेमेन्टमा विशेष जोड रहेको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

प्रतिक्रिया 4