तीन दशकदेखि बैंकिङ क्षेत्रमा सक्रिय गोविन्द घिमिरेले एनएमबी बैंकको प्रमुख कार्यकारी अधिकृत (सीईओ) पद सम्हालेका छन् । कर्जा रिकभरीमा देखिएका समस्या, बढ्दो निष्क्रिय कर्जा, घट्दो प्रतिफलका कारण बैंकिङ क्षेत्रले अहिले ठूलै चुनौती सामना गरिरहेको छ, जुन तथ्य तेस्रो त्रैमासिक वित्तीय विवरणले छर्लङ्ग पार्छ । यस्ता चुनौतीबीच सीईओ पद सम्हालेका घिमिरेसँग अनलाइनखबरका लागि कमल नेपालले गरेको कुराकानी :

सामान्यतः बैंकहरूमा स्थापित सीईओ खोजेर ल्याउने चलन छ । तर, एनएमबीले बैंक भित्रबाटै सीईओ नियुक्त गर्यो, तपाईंलाई के कारण यो जिम्मेवारी पाएको जस्तो लाग्छ ?

मैले करिब ३० वर्ष बैंकिङ क्षेत्रमा बिताएको छु । तत्कालीन नेपाल बंगलादेश बैंकमा करिब १४ वर्ष बिताएँ । एनएमबीमा करिब १६ वर्ष भयो । विभिन्न शाखा तथा प्रधान कार्यालयको कर्जा विभागमा रहेर पनि काम गरेँ । यो तीन दशकको अवधिमा बैंकिङ क्षेत्रलाई गहन रूपमा बुझ्ने अवसर पाएँ ।

एनएमबी बैंकका हकमा पहिले पनि आन्तरिकबाटै सीईओ नियुक्त गरिएको उदाहरण छ । यसअघिका सीईओ सुनिल केसी पनि यही बैंकभित्रै काम गरेर पद सम्हाल्नुभएको थियो । यो पटक पनि आन्तरिकबाटै सीईओ छनोटले निरन्तरता पाएको छ ।

यो परिपाटीले संस्थालाई पनि फाइदा गर्छ । सबै कर्मचारीको क्षमता थाहा हुने, विभिन्न विभागको कार्यशैली, बैंकका गतिविधिबारे पहिले नै जानकार हुने भएकाले एकअर्का विभागबीच समन्वय गर्न/गराउन सहज हुन्छ । हरेक विभागको काम एकअर्कासँग अन्तरनिहीत हुने भएकाले समन्वयविना प्रतिफल आउँदैन । बैंक यहाँसम्म आइपुग्नुमा आन्तरिक टिमको ठूलो योगदान छ । यही टिमलाई अझ सशक्त बनाउन र संस्थागत सुशासन कायम राख्न यो जिम्मेवारी पाएजस्तो लाग्छ ।

तपाईंले नेतृत्व सम्हाल्दै गर्दा समग्र बैंकिङ क्षेत्र समस्यामा छ । कर्जा असुली नहुने, निष्क्रिय कर्जा बढ्ने, प्रोभिजन बढाइरहनुपर्ने, सेयर धनीले प्रतिफल नपाउने अवस्था छ, समाधान गर्न सक्नुहुन्छ ?

आन्तरिक अर्थतन्त्रमा देखिएका समस्याकै कारण अहिले बैंकको वित्तीय विवरणमा यी विषय झल्किएका हुन् । विगतमा बैंकहरू कर्जा लगानीमा आक्रामक भएकै हुन् । कर्जा र जीडीपी अनुपात (क्रेडिट टु जीडीपी रेसियो) ९५ प्रतिशत हाराहारी पुग्नुले नै यसलाई पुष्टि गर्छ । जीडीपी हाराहारीमै बैंकबाट कर्जा प्रवाह हुनु भनेको अत्यधिक हो ।

अर्कातर्फ, बैंकहरूले प्रवाह गर्ने अधिकांश कर्जा घरजग्गा धितोमा गयो । जब घरजग्गा डिमान्ड कमजोर बन्यो, त्यसले पनि असर पार्यो । अझ कतिपय कर्जा एउटा बिजनेसका लागि भनेर लिए पनि परिचालन अन्यन्त्र भयो । यसले कर्जा उत्पादनमुखी हुन सकेन ।

कतिपय बैंकलाई क्यापिटल एडिक्वेसी रेसियो व्यवस्थापनमा पनि चुनौती छ । अहिले कतिपय बैंकमा साना तथा मझौला व्यवसाय (एसएमई) को कर्जा ‘डिफल्ट’ बढेको छ । एनएमबीका हकमा पनि एसएमईको कर्जा डिफल्ट बढ्दा निष्क्रिय कर्जा बढेको छ । त्यही अनुसार प्रोभिजन बढाएका छौं । अबका दिनमा हाम्रो टिमले कर्जा रिकभरी सुधार गरेर लैजान्छ । म विश्वस्त छु ।

अहिले एसेट म्यानेजमेन्ट कम्पनी (एएमसी) चाहियो भनिरहनु भएको छ, राष्ट्र बैंकले पनि ऐनको मस्यौदा बनाएको छ । यसले त बैंकहरू कर्जा रिकभरी गर्न असफल नै भए भन्ने बुझिन्छ नि ?

एएमसी मुलुकका लागि आवश्यक नै हो । भारत सहित अन्य मुलुकमा पनि यस्ता कम्पनी छन् । यसलाई ब्याड बैंक पनि भन्ने गरिन्छ । विशेष ऐनमार्फत नै सञ्चालन गर्ने गरी एएमसी स्थापना जरुरत छ । विशेष अधिकार दिएर बलियो कम्पनी खडा गर्न सकियो भने त्यसले जग्गा/जमिन व्यवस्थापन सहज हुनुका साथै अर्थतन्त्रमै सकारात्मक योगदान पुग्छ ।

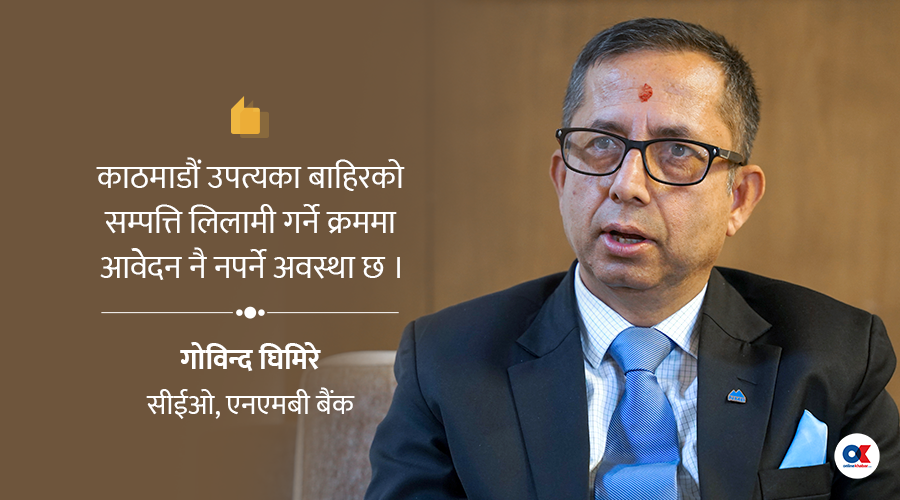

अहिले गैरबैंकिङ सम्पत्ति सहज व्यवस्थापन गर्न सकिएको छैन । अझ काठमाडौं उपत्यका बाहिरको सम्पत्ति लिलामी गर्ने क्रममा आवेदन नै नपर्ने अवस्था छ । डिमान्ड नै नभएपछि लिलामीको घरजग्गामा पनि कसैले चासो देखाउँदैनन् ।

एएमसीले ती जग्गा टुक्र्याएर अथवा व्यावसायिक बनाएर बिक्री गर्न वा भाडामा पनि लगाउन सक्छ । त्यसबापत आएको नगद फेरि बैंकिङ प्रणालीमा घुम्न थालेपछि सहज हुन्छ ।

एएमसी आएर बैंकको खराब कर्जा एकै पटक सफा हुँदैन, सबै खराब कर्जाको समाधान एएमसीले गर्न नसक्ला । अहिले बैंकमा राखिएको धेरैजसो सम्पत्ति भनेकै घरजग्गा छ ।

कम्पनी कस्तो बनाउने भन्ने विषयमा पनि स्पष्टता जरुरत छ । कम्पनीको सेयर पूँजीले मात्रै सम्पूर्ण निष्क्रिय कर्जा खरिद सम्भव हुँदैन । त्यसकारण निश्चित रकम (१० वा २० प्रतिशत) सेयर रकम र बाँकी बन्ड जारी गरेर निष्क्रिय कर्जा खरिदका लागि स्रोत जुटाउन सकिन्छ ।

तेस्रो त्रैमासिक रिपोर्ट हेर्दा त बैंकहरूको बिजनेस कमजोर हुँदै गएको देखिन्छ, प्रमुख आम्दानी खुद ब्याज आम्दानी घटेको छ । कारण के हो ?

पछिल्लो समय कर्जाको मागमा संकुचन आएकाले बैंकहरूलाई राम्रो कर्जा विस्तार गर्ने अवसर थोरै छ । तिनै कर्जाका लागि पनि बैंकबीच कडा प्रतिस्पर्धा छ । तल्लो सीमाको प्रिमियम दर कायम गरेर कर्जा बढाउनुपरेको अवस्था छ । बैंकमा तरलता थुप्रिनु भनेको त हाम्रो लागत बढ्नु हो ।

कर्जाको पर्याप्त माग नहुने र गएको कर्जामा पनि प्रिमियम दरमा एकदमै प्रतिस्पर्धा छ । यसले गर्दा बैंकहरूको स्प्रेड दर पनि घट्दै गएको छ । यसको असर पर्ने भनेकै खुद ब्याज आम्दानीमा हो ।

तथ्यांक कार्यालयले दोस्रो त्रैमासमा मुलुकको आर्थिक वृद्धि ५.१ प्रतिशतको आँकडा देखायो । के अब कर्जाको माग बढ्न थालेको हो ?

केही सेक्टरमा कर्जाको डिमान्ड अहिले बढेको होला, तर समग्र डिमान्ड बढेर आन्तरिक अर्थतन्त्र सहज भएको अवस्था होइन । निकट भविष्यमा पनि कर्जाको डिमान्ड धेरै बढिहाल्ने अवस्था देख्दिनँ । उत्पादनमूलक क्षेत्रको जीडीपी अझै पनि सन्तोषजनक छैन ।

निर्माण क्षेत्र धेरै समय दबिएको थियो, अहिले केही सकारात्मकता देखिएको छ । तर, अझै पनि यो क्षेत्रमा कर्जा डिमान्ड बढिसकेको छैन । अर्थतन्त्र चलायमान हुँदा निर्माण क्षेत्रमा मात्रै प्रभाव पर्ने पनि हुँदैन । त्यसकारण अरू क्षेत्रमा प्रभाव नदेखिँदासम्म निर्माण क्षेत्रमा केही सकारात्मक देखिए पनि त्यो दिगो हुँदैन । अहिले विद्युतीय सवारीसाधनमा पनि कर्जा राम्रै बढेको छ ।

पूँजीगत खर्च बढ्ने समय सुरु भएको छ, यसले ब्याजदर अझै घट्ला ?

अहिलेको ब्याजदर नै धेरै न्यून बिन्दु हो । ब्याजदर योभन्दा धेरै तल नआउला । केही बैंकको ब्याजदर घटे पनि धेरै कम घट्ला । निक्षेपकर्तालाई पनि हामीले कम्तीमा मूल्यवृद्धि दर धान्ने गरी ब्याज दिनुपर्छ ।

बैंकको सीईओ पद सम्हालिसक्नुभयो, अब तपाईंका प्राथमिकता के हुन्छ ?

एनएमबीका हकमा ‘रिजनेबल ग्रोथ’ मै छौं । विगत ९ महिनाको वित्तीय स्थिति हेर्दा पनि थाहा हुन्छ । हाम्रो निक्षेप तथा कर्जाको वृद्धि राम्रो छ, खराब कर्जाका लागि प्रोभिजन रकम पनि रामै्र व्यवस्थापन गरेका छौं ।

जे उद्देश्य एनएमबीले लिइरहेको छ, त्यो प्राप्ति गर्छौं । दिगो बैंकिङलाई नै हामीले मूल उद्देश्यका रूपमा लिएका छौं । इनर्जी फाइनान्समा हाम्रो जोड रहन्छ । त्यस्तै डिजिटलाइजेसनका माध्यमबाट ग्राहकलाई सुविधा बढाउनेतिर हामी केन्द्रित हुन्छौं । सेयर होल्डरलाई पनि न्यूनतम प्रतिफल दिन्छौं ।

हो, अहिले सेयर होल्डरले पाउने गरेको प्रतिफल ज्यादै न्यून छ । यसको प्रमुख कारण कर्जा रिकभरी नहुनु नै हो । पाकेको ब्याज नाफामा देखिने, तर असुल नभएपछि लगानीकर्तालाई दिन नसक्ने अवस्था रहन्छ । अर्को प्राथमिकता भनेको सुशासन हो । एनएमबी सधैं सुशासनमा रहँदै आएको बैंक हो ।

निर्माण व्यवसायीलाई राष्ट्र बैंकले कर्जा पुनर्संरचना सुविधा दिइरहने, भुक्तानीका विषयमा सरकार र व्यवसायीबीच विवाद भइरहने हुँदा पछि यसले जटिल अवस्था त लिँदैन ?

निर्माण व्यवसायीको साँवा, ब्याज भुक्तानीले एउटा निकास पाउनैपर्छ । सधैं पुनर्संरचना गर्दै लैजानु उपयुक्त होइन । राष्ट्र बैंकले तत्काललाई मात्रै दिएको सुविधा हो । कर्जा पुनर्संरचना गरिँदा निर्माण व्यवसायीकै दायित्व झन् बढिरहेको छ । एउटा निश्चित अवधिमा गइसकेपछि उहाँहरूले दायित्व पूरा गर्नैपर्छ । यदि सरकारले भुक्तानी गर्न बाँकी छ भने सरकारबाट पनि सहज गरिदिनुपर्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

प्रतिक्रिया 4