News Summary

Generated by OK AI. Editorially reviewed.- अर्थमन्त्री डा. स्वर्णिम वाग्लेले बजेट भाषणमा घोषणा गरेका किसान, स्टार्टअप र एनआरएन लक्षित कम्तीमा ७ वटा कर सहुलियत आर्थिक विधेयकमा समावेश गरेका छैनन् ।

- बजेट वक्तव्यमा घोषणा गरिए पनि आर्थिक विधेयकमा नसमेटिएका कारण कृषि मेसिनरी आयात, सेयर बजार र तिलगंगाको लेन्स उत्पादनमा सहुलियत कार्यान्वयन नहुने भएको छ ।

- अर्थमन्त्रीले सेयर बजारको पूँजीगत लाभकर अन्तिम हुने घोषणा गरिए पनि विधेयकमा करको दर बढाएर साढे ७ र १० प्रतिशत पुर्याइएको छ ।

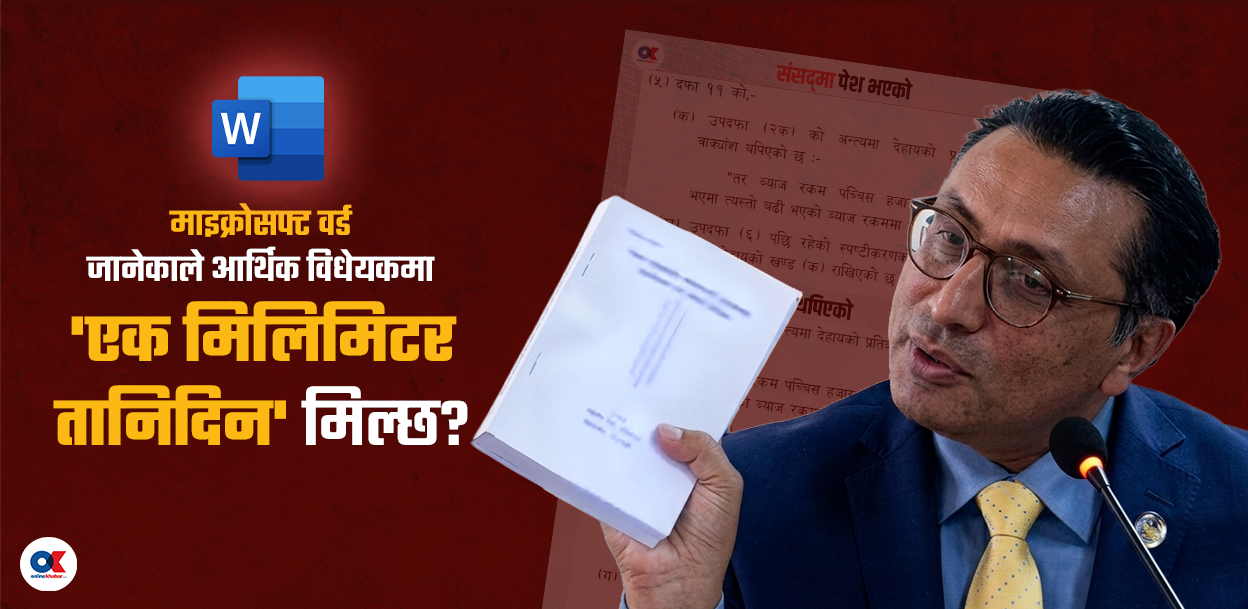

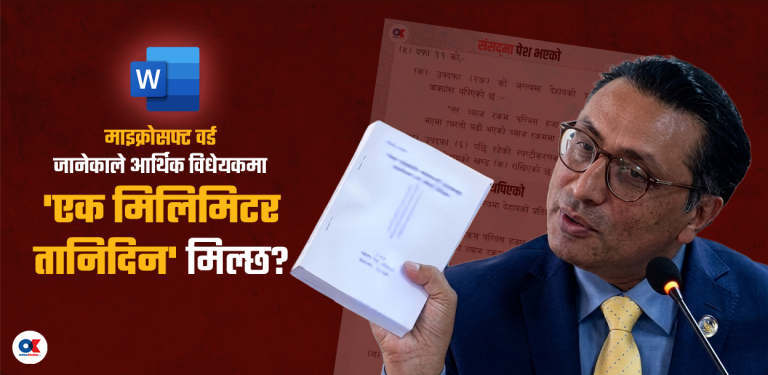

८ असार, काठमाडाैं । संसद्मा आर्थिक विधेयक प्रस्तुत गरेपछि कम्तीमा ७ शीर्षकमा करका दर हेरफेर गरेको भनेर आलोचना खेपिरहेका अर्थमन्त्री डा. स्वर्णिम वाग्लेले बजेट भाषणमा दिएका महत्त्वपूर्ण प्रतिबद्धता विधेयकमा राख्दै नराखेको पुष्टि भएको छ ।

खासगरी किसान, स्टार्टअप उद्यमी, गैरआवासीय नेपाली (एनआरएन) लाई लगानी र उद्यममा सहुलियत दिन बजेटमा गरिएका घोषणा आर्थिक विधेयकमा राख्दै राखिएको छैन ।

तिलगंगा अस्पतालको लेन्स उत्पादनमा कर सहुलियत दिन गरिएको भाषण पनि आर्थिक विधेयकमा छैन । विधेयक अर्थात् कानुनमा नभएका सहुलियत कार्यान्वयन हुँदैनन् ।

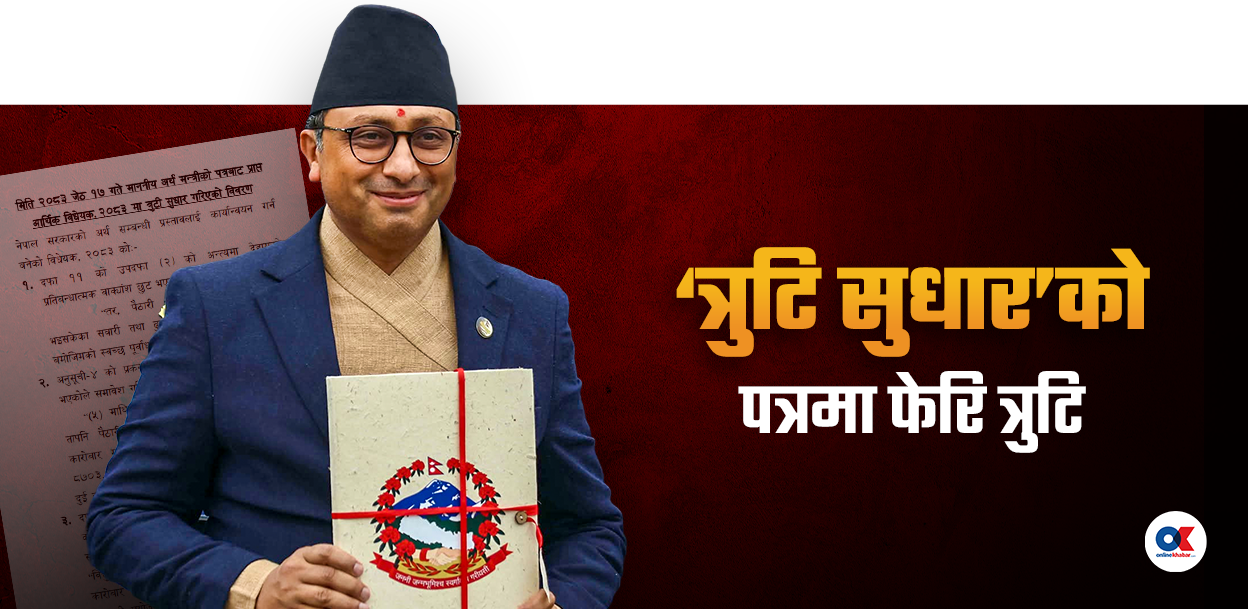

संसद्मा टेबुल भइसकेको आर्थिक विधेयक मन्त्रालयको वेबसाइटमा संशोधन गरेको विषयलाई बचाउ गर्दै अर्थमन्त्री वाग्लेले दोहोर्याइरहेका छन्, ‘चलचित्र हललाई १० वर्षसम्म आयकर छुट दिने विषय मैले बजेटमा बोलिसकेको थिएँ, आर्थिक विधेयकमा छुटेछ, त्यही भएर थप गरिएको हो ।’

महानगर र उपमहानगर बाहिर खुल्ने चलचित्र हललाई १० वर्षसम्म आयकर छुट दिने व्यवस्था बजेट भाषणमा राखे पनि विधेयकमा छुटेको भन्दै अर्थमन्त्रीले विधेयक संशोधन गरेका छन् । तर, किसानलाई सहुलियत दिने व्यवस्था भने बजेट भाषणमा भए पनि विधेयकबाट गायब छ ।

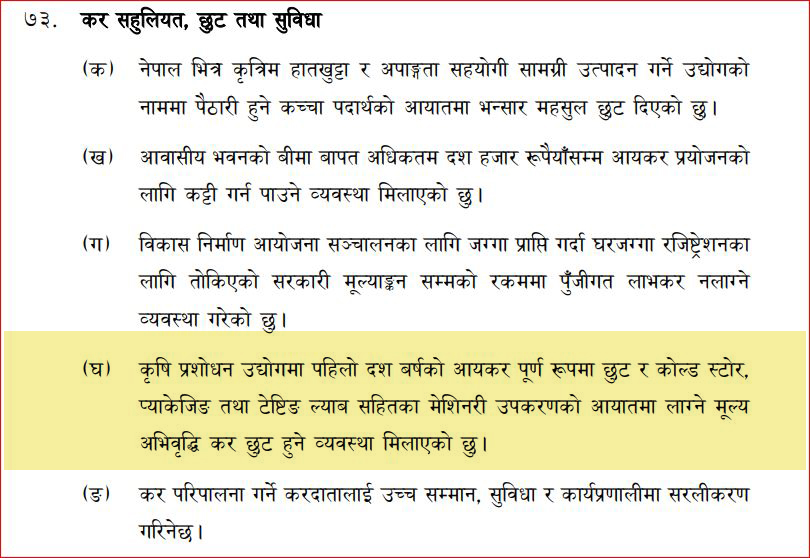

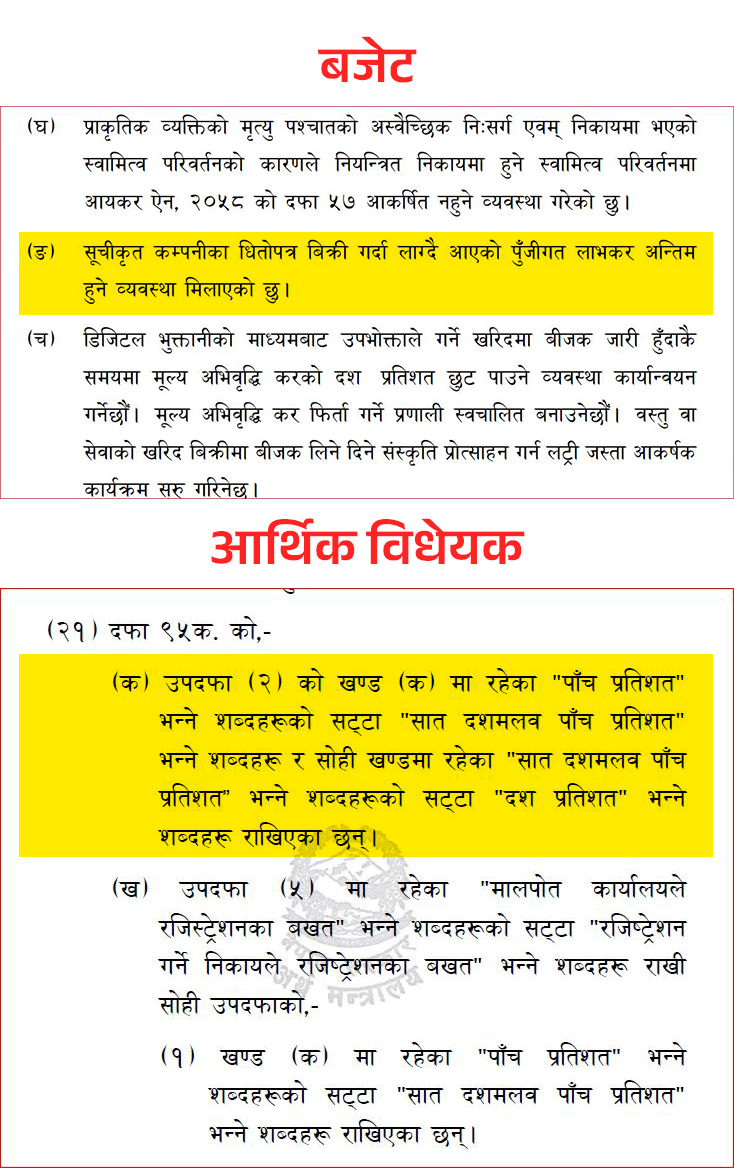

बजेट वक्तव्यको बुँदा नम्बर ७३ को (घ) मा छ, ‘कृषि प्रशोधन उद्योगमा पहिलो १० वर्षको आयकर पूर्णरूपमा छुट र कोल्ड स्टोर, प्याकेजिङ तथा टेस्टिङ ल्याबसहित मेसिनरी उपकरण आयातमा लाग्ने मूल्य अभिवृद्धि कर छुट हुने व्यवस्था मिलाएको छु ।’

तर, आर्थिक विधेयकमा कोल्ड स्टोर, प्याकेजिङ तथा टेस्टिङ ल्याबसहित मेसिनरी उपकरण आयातमा लाग्ने मूल्य अभिवृद्धि कर छुट हुने व्यवस्था राखिएको छैन ।

यो मात्रै होइन, अर्थमन्त्री वाग्लेले बजेटमा कर छुट वा सहुलियत दिएको भनेर घोषणा गरेका कम्तीमा पनि ७ वटा विषय आर्थिक विधेयकमा छैनन् । त्यसरी बजेट वक्तव्यमा परेका तर आर्थिक विधेयकमा नपरेका विषय कार्यान्वयन हुन्छन् त ? हुँदैनन् ।

त्यस्तो किन हुन्छ भन्ने बुझ्न बजेट वक्तव्यको कानुनी हैसियत बुझ्नुपर्छ । राजस्व र खर्चसम्बन्धमा अन्तर्राष्ट्रिय रूपमा दुई उक्ति प्रचलित छन्– ‘नो ट्याक्सेसन विदाउट रिप्रिजेन्टेसन’ अर्थात् ‘जनप्रतिनिधित्वविना कर लगाउन पाइँदैन’ र ‘नो एक्स्पेन्डिचर विदाउट लेजिस्लेसन’ अर्थात् ‘संसद्ले अधिकार नदिई सरकारले खर्च गर्न पाउँदैन’ ।

संसारभरिका प्रजातान्त्रिक देशले गर्ने अभ्यास यही सिद्धान्तमा आधारित छ । त्यही भएर सरकारले खर्च गर्न र राजस्व उठाउन पाउने अधिकार माग्दै विनियोजन विधेयक, आर्थिक विधेयक, राष्ट्र ऋण विधेयक लगायत संसद्मा लैजान्छ र संसद्ले अनुमोदन गरेपछि त्यस अनुसार सरकारले कार्यान्वयन गर्ने अधिकार पाउँछ ।

विधेयकमा प्राविधिक विषय हुने भएकाले त्यहाँ भएका मुख्य–मुख्य विषय समेटेर जनताले बुझ्ने गरी संसद्मा वक्तव्य दिन्छन्, त्यसैलाई बजेट भाषण भनिन्छ । विनियोजन विधेयक, आर्थिक विधेयक वा राष्ट्र ऋण विधेयकमा उल्लेख नै नभएका विषय बजेट वक्तव्यमा पर्ने कुरा सामान्य होइन ।

के विषय बजेट वक्तव्यमा छन्, आर्थिक विधेयकमा छैनन्

कृषि क्षेत्रलाई दिने भनिएको सहुलियत मात्र होइन, त्यसबाहेक अन्य ६ वटा व्यवस्था पनि विधेयकमा छैनन् ।

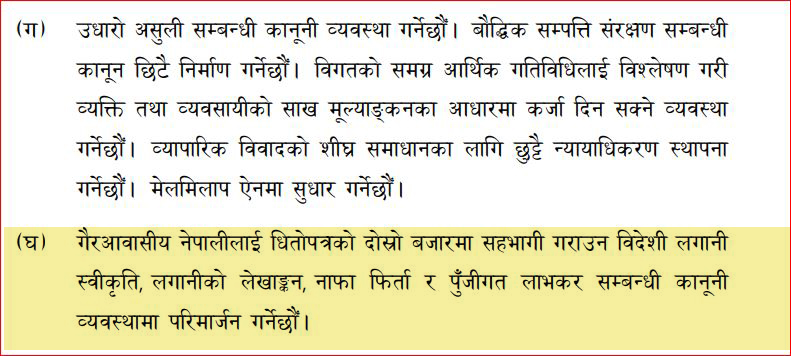

दोस्रो, बजेट वक्तव्यको बुँदा १० को (घ) मा उल्लेख छ– एनआरएनलाई धितोपत्रको दोस्रो बजार (सेयर खरिद–बिक्री) मा सहभागी गराउन विदेशी लगानी स्वीकृति, लगानीको लेखांकन, नाफा फिर्ता र पूँजीगत लाभकर सम्बन्धी कानुनी व्यवस्थामा परिमार्जन गर्ने छौं ।

यस बुँदामा उल्लेख लगानी स्वीकृति, लेखांकन, फिर्ता लगायत व्यवस्था त अन्य कानुनले पनि गर्न सक्छ । तर, पूँजीगत लाभकर सम्बन्धी कानुनी व्यवस्थामा परिमार्जन चाहिँ आर्थिक विधयेकबाटै हुनुपर्छ । तर, एनआरएनलाई पूँजीगत लाभकर सम्बन्धी व्यवस्थामा आर्थिक विधेयकले कुनै पनि परिमार्जन गरेको छैन ।

आयकर ऐनको दफा ९५क अनुसार गैरवासिन्दा व्यक्तिलाई २५ प्रतिशत पूँजीगत लाभकर लाग्ने अभ्यास छ । बजेट वक्तव्यमा गरेको वाचा आर्थिक विधेयकमा नभएकाले अब पनि गैरआवासीय नेपालीले पहिलेजस्तै नेपालमा २५ प्रतिशत नै पूँजीगत लाभकर तिर्नुपर्ने अवस्था यथावत रहेको वरिष्ठ चार्टर्ड एकाउन्टेन्ट उमेशराज पाण्डेय बताउँछन् ।

‘आयकर ऐन २०५८ को दफा ६७ ले नेपालमा अवस्थित सम्पत्तिको परिभाषा गर्दा गैरवासिन्दाको हकमा घरजग्गा बाहेक अन्य सम्पत्ति (जस्तै धितोपत्र) लाई नेपालमा अवस्थित सम्पत्ति नमान्ने व्यवस्था गरेको छ,’ पाण्डेय भन्छन्, ‘यसको अर्थ गैरवासिन्दा व्यक्तिले नेपालको धितोपत्र बेचेर पाएको पूँजीगत लाभ नेपालमा स्रोत भएको आय नहुने र नेपालमा अवस्थित सम्पत्तिबाट भएको लाभ पनि नहुने हुनाले, दफा ९५क को अन्य शीर्षक अन्तर्गत २५ प्रतिशत अग्रिम कर कट्टी गर्नुपर्ने दायित्व नहुन सक्छ, त्यही एउटा कुराको निश्चितता दिएमात्र पनि पुग्ने हो, तर यो व्यवस्था अर्थमन्त्रीले घोषणा गरे पनि विधेयकमा छैन । ’

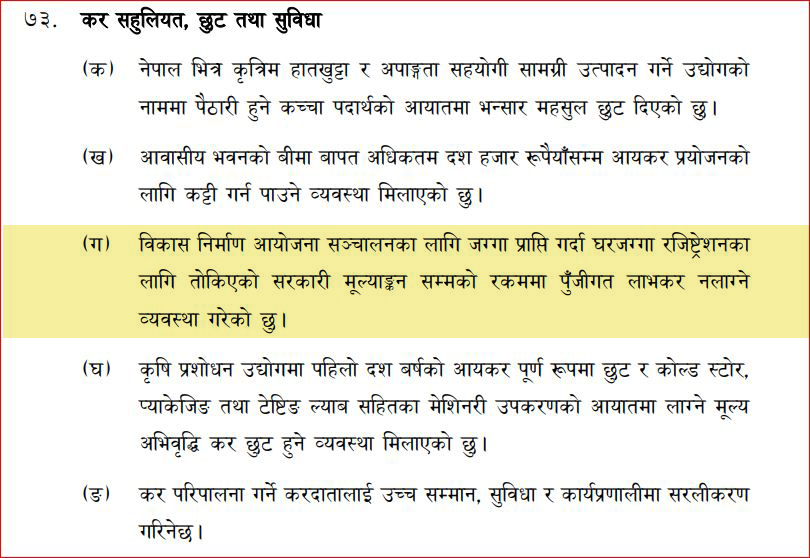

तेस्रो, बजेटको बुँदा ७३ (ग) मा ‘विकास निर्माण आयोजना सञ्चालनका लागि जग्गाप्राप्ति गर्दा घरजग्गा रजिस्ट्रेसनका लागि तोकिएको सरकारी मूल्यांकनसम्मको रकममा पूँजीगत लाभकर नलाग्ने व्यवस्था गरेको छु ।’

सडक लगायत पूर्वाधार निर्माण गर्न सरकारले अधिग्रहण गर्नेे घरजग्गाको मुआब्जामा नागरिकलाई सहुलियत दिन सरकारले यस्तो घोषणा गरेको हुन सक्छ । तर, अर्थमन्त्रीले आर्थिक विधेयकमा यस सम्बन्धमा कुनै व्यवस्था गरेका छैनन् ।

चौथो, बजेट वक्तव्यको ७ नम्बर बुँदाको (ङ) मा छ, ‘सूचीकृत कम्पनीका धितोपत्र बिक्री गर्दा लाग्दै आएको पूँजीगत लाभकर अन्तिम हुने व्यवस्था मिलाएको छु ।’

अहिले सेयर लगानीकर्ताले पूँजीगत लाभकर तिरेपछि बचेको रकममा पनि आयकर लगाउँदैन भन्ने कानुनी स्पष्टता छैन । त्यसैले सेयर कारोबार गर्दा हुने पूँजीगत लाभकर नै ‘अन्तिम’ भनेर घोषणा गरिदिनुपर्यो भन्ने माग छ ।

अर्थमन्त्रीले बजेट भाषणमा सम्बोधन पनि गरेका थिए । तर, यथार्थमा भने लगानीकर्तालाई सहुलियत होइन, करको दर नै बढाइएको छ ।

यसअघि एक वर्षभन्दा कम समयमा सेयर बेच्दा साढे ७ प्रतिशत र त्यसभन्दा बढी समय होल्ड गरेर बेच्दा ५ प्रतिशत पूँजीगत लाभकर लाग्ने व्यवस्था थियो ।

तर, अर्थमन्त्री वाग्लेले आयकर ऐनको दफा ९५क को उददफा २ (क) मा संशोधन गरी सेयर कारोबारको पूँजीगत लाभकरलाई साढे ७ प्रतिशत र १० प्रतिशत पुर्याएका छन् । र, यो पूँजीगत लाभकरलाई अन्तिम भन्ने व्यवस्था गरिएको छैन ।

बजेटमा गरिएको घोषणा अनुरूप आयकर ऐन संशोधन नगरिएकाले पूँजीगत लाभकर अन्तिम हो कि होइन भन्ने पुरानो विवाद यथावत रहेको वरिष्ठ चार्टर्ड एकाउन्टेन्ट पाण्डेयको भनाइ छ ।

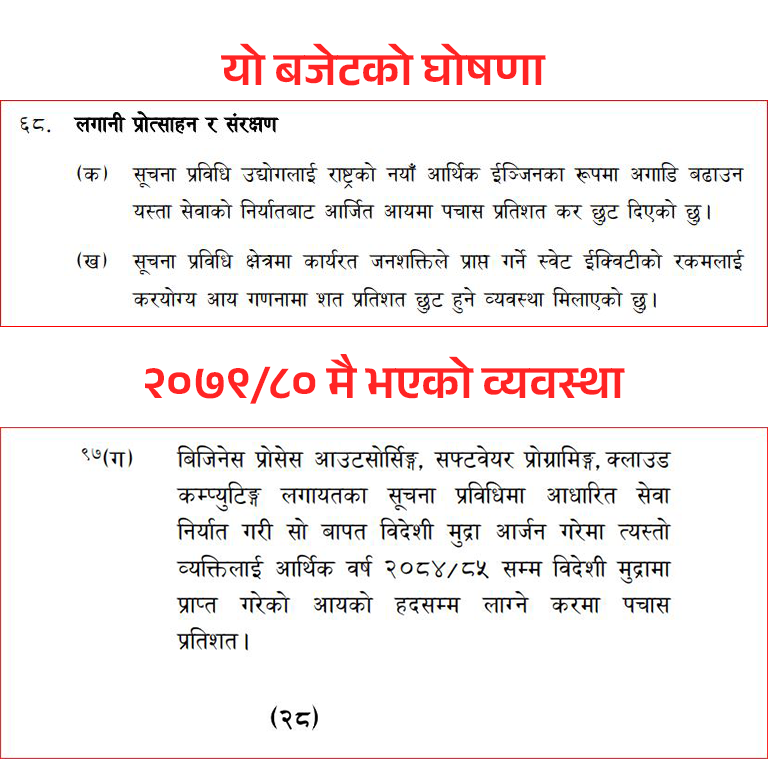

पाचौं, बजेटको बुँदा नम्बर ६८ को खण्ड ‘क’ मा अर्थमन्त्रीले घोषणा गरेका छन्, ‘सूचना प्रविधि उद्योगलाई राष्ट्रको नयाँ आर्थिक इन्जिनका रूपमा अगाडि बढाउन यस्ता सेवा निर्यातबाट आर्जित आयमा ५० प्रतिशत कर छुट दिएको छु ।’

नेपाल सरकारले यसअघि नै दिएको सुविधालाई ‘मैले दिएँ’ भनेर यो बुँदामा अर्थमन्त्री वाग्लेले अनौठो दाबी गरेका हुन् । त्यस्तो कर छुट दिने विषयमा अहिलेको आर्थिक विधेयकमा केही उल्लेख छैन ।

बरु, तीन वर्षअघि नै आर्थिक वर्ष २०७९/८० को आर्थिक विधेयक मार्फत नै तत्कालीन सरकारले ५० प्रतिशत कर छुट व्यवस्था गरेको थियो जो यसअघि नै कार्यान्वयनमा छ ।

आव २०७९/८० को आर्थिक विधेयकले ल्याएको व्यवस्था अनुसार आयकर ऐनको दफा ११ को उपदफा (३ङ) मा सूचना प्रविधि निर्यात गरी विदेशी मुद्रा आम्दानी गर्ने व्यक्तिलाई आर्थिक वर्ष २०८४/८५ सम्म ५० प्रतिशत कर छुट दिने व्यवस्था गरिएको छ ।

अहिले कार्यान्वयनमा रहेको उक्त उपदफामा छ, ‘बिजनेस प्रोसेस आउटसोर्सिङ, सफ्टवेयर प्रोग्रामिङ, क्लाउड कम्प्युटिङ लगायत सूचना प्रविधिमा आधारित सेवा निर्यात गरी त्यसबापत विदेशी मुद्रा आर्जन गरे त्यस्तो व्यक्तिलाई आव २०८४/८५ सम्म विदेशी मुद्रामा प्राप्त गरेको आयको हदसम्म लाग्ने करमा ५० प्रतिशत कर छुट हुनेछ’ । तर, अर्थमन्त्रीले यो व्यवस्था अहिले गरेको भनेका छन् ।

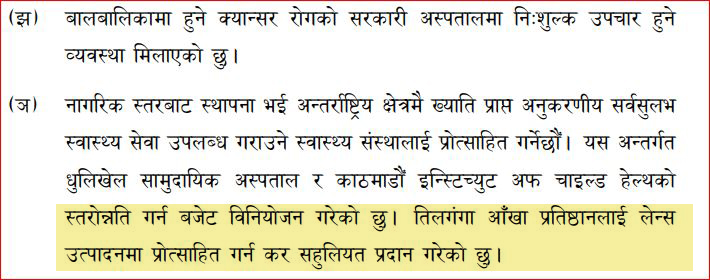

छैटौं, बजेट वक्तव्यको बुँदा ७४ को खण्ड (ञ) मा अर्थमन्त्री वाग्लेले घोषणा गरेका छन्, ‘तिलगंगा आँखा प्रतिष्ठानलाई लेन्स उत्पादनमा प्रोत्साहित गर्न कर सहलियत प्रदान गरेको छु ।’

तर, यो बजेट मार्फत तिलगंगा आँखा प्रतिष्ठानले लेन्स उत्पादन गर्न थप कुनै कर सहुलियत प्राप्त गर्ने छैन । किनकि, बजेटमा घोषणा भएको कुरा आर्थिक विधेयकमा उल्लेख नै छैन ।

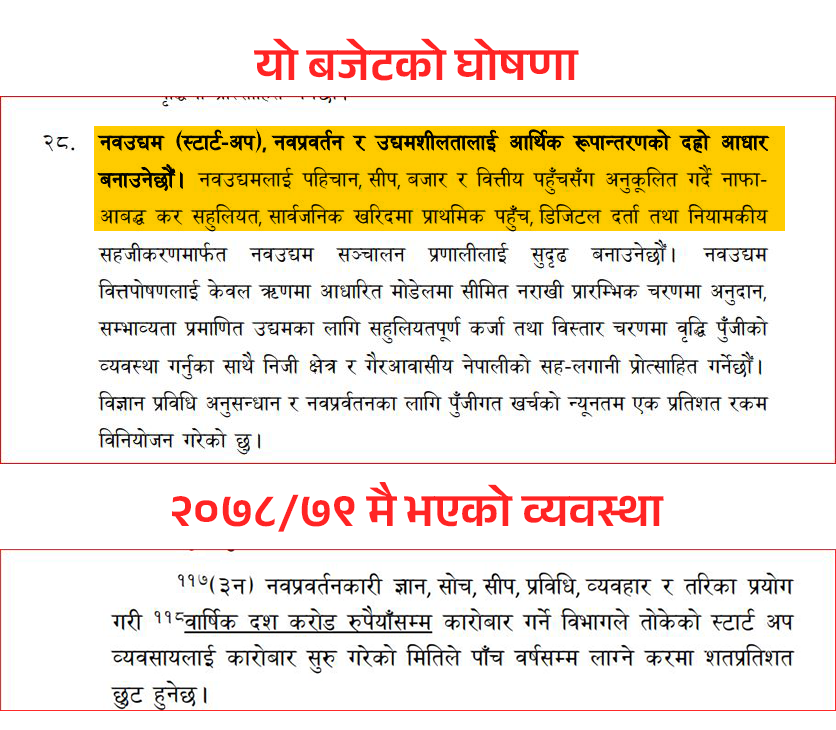

सातौं, बजेट वक्तव्यको बुँदा २८ मा अर्थमन्त्री वाग्लेले घोषणा गरेका छन्, ‘नवउद्यम (स्टार्टअप) लाई पहिचान, सिप, बजार र वित्तीय पहुँचसँग अनुकूलित गर्दै नाफा–आबद्ध कर सहुलियत, सार्वजनिक खरिदमा प्राथमिक पहुँच, डिजिटल दर्ता तथा नियामकीय सहजीकरण मार्फत नवउद्यम सञ्चालन प्रणाली सुदृढ बनाउने छौं ।’

नेपालमा ‘नाफा–आबद्ध कर’ भन्ने कुनै कर छैन, तर नाफामा लाग्ने कर आयकर नै भएका कारण अर्थमन्त्रीले आयकरमा कर सहुलियत दिने भनेका हुन सक्छन् । तर, यसपालिको आर्थिक विधेयकमा अर्थमन्त्रीले स्टार्टअप वा नवउद्यमलाई कुनै पनि कर सहुलियत दिएका छैनन् । बजेट भाषणमा भने नवप्रवर्तन भनेर धेरै पटक उच्चारण गरिएको छ ।

यद्यपि, आयकर ऐनको दफा ११ को उपदफा (३न) मा ‘नवप्रवर्तनकारी ज्ञान, सोच, सिप, प्रविधि, व्यवहार र तरिका प्रयोग गरी वार्षिक १० करोड रुपैयाँसम्म कारोबार गर्ने विभागले तोकेको स्टार्टअप व्यवसायलाई कारोबार सुरु गरेको मितिले पाँच वर्षसम्म लाग्ने करमा शतप्रतिशत छुट हुनेछ ।’

यो व्यवस्था जनार्दन शर्माले आर्थिक अध्यादेश २०७८ मै गरेका थिए । उनले त्यसबेला १ करोडसम्म कारोबार गर्ने स्टार्टअपलाई ५ वर्षसम्म आयकरमा शतप्रतिशत छुट हुने प्रावधान ल्याएकोमा गत वर्ष २०८२ को आर्थिक ऐनमार्फत विष्णुप्रसाद पौडेलले त्यो सीमालाई १० करोड पुर्याइदिएका थिए ।

यो व्यवस्थामा यसपालि कुनै थपघट गरिएको छैन । तर, पनि अर्थमन्त्री वाग्लेले नाफा–आबद्ध कर सहुलियत दिने घोषणा गरेका छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4