१२ वैशाख, काठमाडौं । बचत तथा ऋण कारोबार गर्ने सहकारीहरूको केन्द्रीय संघ (नेफ्स्कुन) लाई बचत तथा ऋण कारोबारमा नेपाल राष्ट्र बैंकको मापदण्ड मात्रै होइन, सहकारी प्रतिस्थापन ऐनले समेत प्रतिबन्ध लगाएको छ ।

हालै संसद्ले प्रतिस्थापन विधेयक पास गरी सहकारी ऐनमा गरेको संशोधन लागू भएपछि नेफ्स्कुनले बचत गर्नै नपाउने, भएको बचत पनि फिर्ता गर्नुपर्ने अवस्था सिर्जना भएको छ ।

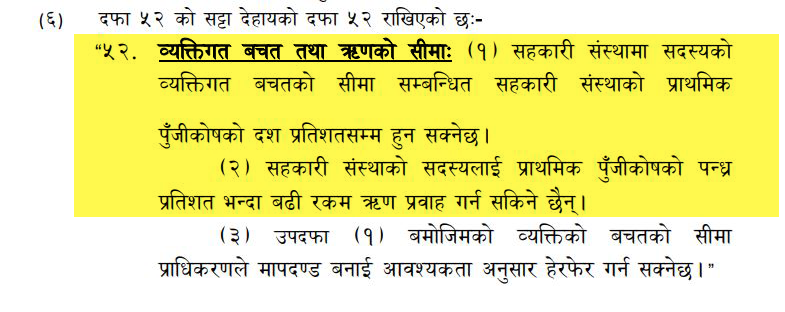

प्रतिस्थापन ऐनले सहकारी ऐनको दफा ५२ मा संशोधन गरी सहकारी संस्थामा सदस्यको व्यक्तिगत बचतको सीमा सम्बन्धित सहकारी संस्थाको प्राथमिक पूँजीकोषको १० प्रतिशतसम्म हुन सक्ने व्यवस्था गरिएको छ ।

त्यस्तै सहकारी संस्थाको सदस्यलाई प्राथमिक पूँजीकोषको १५ प्रतिशतभन्दा बढी ऋण प्रवाह गर्न सकिने छैन भन्ने व्यवस्था पनि गरिएको छ ।

ऐनको यो प्रावधानका कारण नेफ्स्कुनले तत्कालै बचत लिन तथा ऋण प्रवाह गर्न नसक्ने अवस्था सिर्जना भएको हो ।

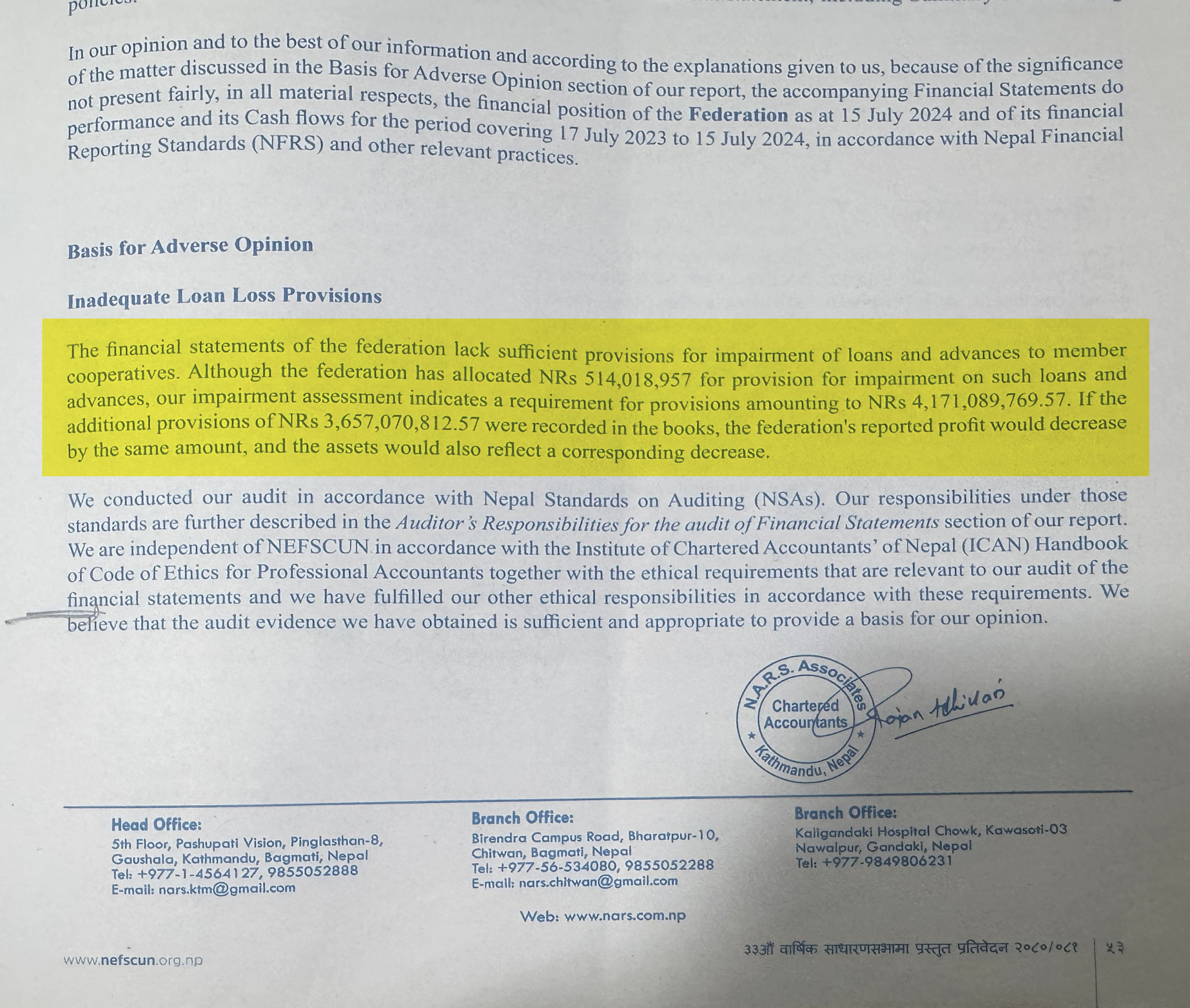

नेफ्स्कुनले गत आर्थिक वर्ष खराब कर्जाबापत प्रोभिजनिङ गर्नुपर्ने भन्दा ३ अर्ब ६५ करोड ७१ लाख रुपैयाँ कम प्रोभिजनिङ गरी नक्कली नाफा देखाएको उसको आर्थिक वर्ष २०८०/८१ को लेखा परीक्षण प्रतिवेदनमै उल्लेख छ ।

प्रोभिजनिङ गर्नुपर्ने रकम नाफाबाट घटाउनुपर्नेमा त्यो नगरेपछि लेखा परीक्षकले विपरीत राय (एडभर्स अपिनियन) दिएको छ ।

४ अर्ब १७ करोड १० लाख ९० हजार कुल कर्जा नोक्सानी व्यवस्था आवश्यक भए पनि संघले हालसम्म जम्मा ५१ करोड ४० लाख १९ हजार मात्रै कर्जा नोक्सानी व्यवस्था गरेको भन्दै लेखा परीक्षकले विपरीत राय लेखेको हो ।

संघले नपुग भएको ३ अर्ब ६५ करोड ७० लाख ७१ हजार कर्जा नोक्सानी व्यवस्था गर्दा संघको सम्पत्तिमा त्यसको असर देखिने लेखा परीक्षण प्रतिवेदनमा उल्लेख छ ।

यसअघि विभागले खराब कर्जाबापत प्रोभिजनिङ नगरी लाभांश नबाँड्न भनेकोमा नेफ्स्कुनले त्यो रकम नबाँडे पनि छुट्याएर राखिरहेको पाइएकाले त्यसलाई प्रोभिजनिङ नै गर्न भनेको सहकारी विभागका प्रवक्ता रघुनाथ महतले बताए ।

‘लेखा परीक्षकले लोन लस प्रोभिजनिङ गर्नुपर्ने भनेर खुलाएको सम्पूर्ण रकम प्रोभिजनिङकै रूपमा राख्न विभागले निर्देशन दिएको छ,’ महतले अनलाइनखबरसँग भने ।

संस्थाको पूँजीकोष हाल २ अर्ब २६ करोडको छ । लेखा परीक्षकले उल्लेख गरे अनुसार ३ अर्ब ६५ करोड ७० लाख रुपैयाँ घटाउँदा संस्थाको पूँजीकोष नै १ अर्ब ४० करोडले माइनसमा रहेको अवस्था छ ।

एक संस्थाले प्राथमिक पूँजीकोषको १० प्रतिशत मात्रै बचत सहकारी संस्थामा राख्न पाउने र १५ प्रतिशत ऋण दिन पाउने व्यवस्था कार्यान्वयनमा गइसकेको छ । यस्तो अवस्थामा पूँजीकोष नै माइनसमा रहेको नेफ्स्कुनले बचत संकलन गर्न र ऋण प्रवाह गर्न नपाउने भएको हो ।

त्यतिमात्र होइन, पूँजीकोष माइनसमा भएको संस्थाले लाभांश वितरण गर्नै पाउँदैन । तर, गत आव १२ करोड ८७ लाख ८८ हजार कागजी नाफा देखाएको संघले त्यसबाट ५ अर्ब ३ करोड ५५ लाख सेयर लाभांश कोषमा विनियोजन गर्ने प्रस्ताव साधारणसभाबाट पारित गरेको थियो । सहकारी विभागको हस्तक्षेपपछि त्यो रोकिएको थियो ।

यस्तो अवस्थामा विभागले सहकारीलाई बचत संकलन र ऋण प्रवाहबारे भने सहकारी प्राधिकरणले नै मापदण्ड बनाउने महतले बताए ।

‘सहकारी संघहरूलाई पनि संस्थाकै मान्यता दिएर बचत संकलन र ऋण प्रवाह गर्न दिइएको रहेछ, त्यही अनुसार उनीहरूले गरिरहेका छन्,’ उनले भने, ‘यसबारे प्राधिकरणले नै निर्देशिकाहरू जारी गर्ला ।’

राष्ट्र बैंकले बचत तथा ऋण कारोबार गर्ने सहकारी संस्थाका लागि निर्देशन तथा मापदण्ड २०८१ मार्फत नेफ्स्कुन लगायत सहकारी संघहरूलाई बचत संकलनमा रोक लगाएको थियो ।

वित्तीय विवरणमा छेडखानी गरी नक्कली नाफा देखाउने, सफ्टवेयर खरिदमा अनियमितता गर्ने लगायत विकृति देखिएपछि राष्ट्र बैंकले यस्ता संघले बचत तथा ऋण कारोबार गर्दा जोखिम देखेर प्रतिबन्ध लगाएको थियो ।

राष्ट्र बैंकको निर्देशन तथा मापदण्डमा राष्ट्रिय, प्रदेश तथा जिल्ला संघहरूलाई बचत संकलनमा रोक लगाउने प्रावधान छ ।

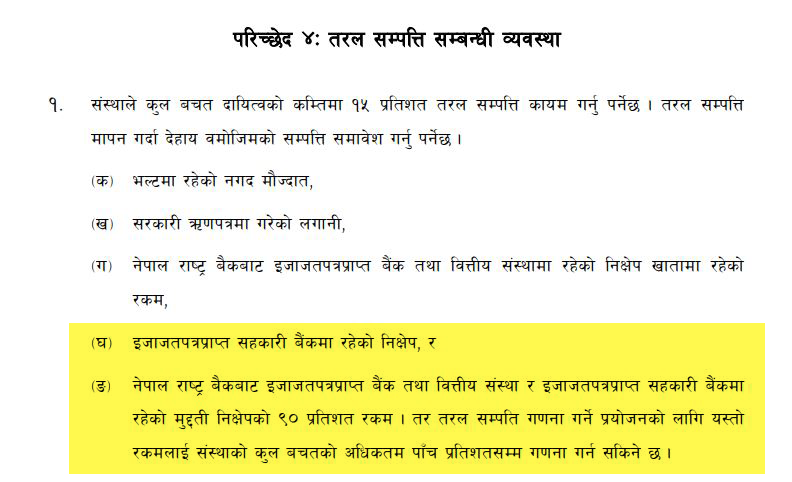

राष्ट्र बैंकको निर्देशन तथा मापदण्डको परिच्छेद ४ मा तरल सम्पत्ति सम्बन्धी व्यवस्था गरिएको छ । सहकारी संस्थाले कुल बचत दायित्वको कम्तीमा १५ प्रतिशत तरल सम्पत्ति कायम गर्नुपर्ने व्यवस्था उक्त परिच्छेदमा छ ।

भल्टमा रहेको नगद मौज्दात, सरकारी ऋणपत्रमा गरेको लगानी, राष्ट्र बैंकबाट इजाजतपत्र प्राप्त बैंक तथा वित्तीय संस्थामा रहेको चल्ती, कल र बचत निक्षेप, इजाजतपत्र प्राप्त सहकारी बैंकमा रहेको निक्षेप र राष्ट्र बैंकबाट इजाजतपत्र प्राप्त बैंक तथा वित्तीय संस्था र इजाजतपत्र प्राप्त सहकारी बैंकमा रहेको मुद्दती निक्षेपको ९० प्रतिशत रकमलाई सहकारी संस्थाहरूले तरलतामा गणना गर्न पाउँछन् ।

सहकारी संस्थाहरूले अहिले नेफ्स्कुन, प्रदेश बचत तथा ऋण संघ (प्रोस्कुन), जिल्ला संघहरू, नेपाल बहुउद्देश्यीय केन्द्रीय सहकारी संघ लगायतमा समेत बचत राख्दै आएका छन् ।

राष्ट्र बैंक निर्देशन तथा मापदण्डले संघहरूलाई बचत संकलन गर्न पाउने निकायका रूपमा स्वीकार नै गरेको छैन ।

सहकारी ऐन २०७४ को कुनै पनि दफामा विषयगत, जिल्ला, प्रदेश तथा केन्द्रीय संघहरूले बचत संकलन गर्न पाउने व्यवस्था छैन । सहकारी संघहरूले व्यवसाय विकास, प्रवर्द्धन र बजारीकरणको काम गर्ने कुरा सहकारी ऐनमा उल्लेख छ । तर, संघहरूले भने आफूलाई बैंकजस्तै मानेर प्रारम्भिक संस्थाबाट बचत संकलन गर्ने तथा ऋण दिने काम गर्दै आएका छन् ।

नेफस्कुनका अध्यक्ष चन्द्रसाद ढकालले आफूहरूले अहिलेसम्म बचत ऋण कारोबार बन्द नगरेको बताए ।

आफूहरूले बचत ऋणको कारोबार बन्द नगरे पनि प्राथमिकता भने कर्जा असुली गर्ने तथा खराब कर्जाबापतको प्रोभिजनिङलाई दिएको उनले बताए ।

‘सहकारी विभागले दिएको निर्देशनअनुसार नेफ्स्कुनले खराब कर्जाबापतको प्रोभिजनिङ छुट्याउने दिशामा काम गरिरहेका छौं, चालु आर्थिक वर्षको अन्त्यसम्ममा पूर्ण रूपमा प्रोभिजनिङ गरिसक्छौं,’ उनले भने ।

सहकारी ऐन, अहिले प्रतिस्थापनमार्फत भएको संशोधन र सहकारी प्राधिकरणले आगामी दिनमा जारी गर्ने निर्देशनको अक्षरशः पालना गर्ने प्रतिबद्धता उनले प्रकट गरे ।

राष्ट्रिय सहकारी महासंघकी अध्यक्ष ओमदेवी मल्लले कानुनले सहकारी संघहरूलाई यो क्षेत्रको प्रवर्द्धन गर्ने र वकालत गर्ने जिम्मेवारी दिएको बताइन् ।

कानुनले प्रारम्भिक संस्था र संघहरूलाई फरक–फरक भूमिका प्रदान गरेकाले उनीहरूले त्यसमा सीमित हुनुपर्ने मल्लको भनाइ छ ।

‘संघहरूले बचत संकलन गरेर र ऋण दिएर प्रारम्भिक संस्था र सहकारी बैंकसँग प्रतिस्पर्धा गर्ने होइन । कसले के काम गर्ने स्पष्ट रूपमा छुट्टिनुपर्छ,’ केही समयअघि अनलाइनखबरसँग उनले भनेकी थिइन् ।

सहकारी प्राधिकरणका सञ्चालक सदस्य तथा नेपाल राष्ट्र बैंकको नियमन विभाग प्रमुख गुरुप्रसाद पौडेल नेपाल राष्ट्र बैंक ऐनअनुरूप इजाजत नलिएका कुनै पनि निकायले बचत संकलन गर्न नपाउने बताउँछन् ।

‘सहकारी ऐन २०७४ ले पनि संघहरूले बचत संकलन गर्न पाउने भन्ने कतै उल्लेख गरेको छैन । सहकारी विभागमा दर्ता भएकै आधारमा संघहरूले बचत स्वीकार गर्न पाउँदैनन्,’ उनले केही समयअघि बताएका थिए ।

सहकारी विभागले दर्ता मात्रै गरेको र इजाजतपत्र नदिएकाले उनीहरूले बचत नै संकलन गर्न नपाउने राष्ट्र बैंकको बुझाइ रहेको उनले बताए ।

‘सहकारी संघहरूले बचत संकलन गर्ने परिकल्पना नै नगरेकाले निर्देशनमा तरलता गणना गर्दा संघमा राखेको बचतलाई समावेश गर्न नपाइने व्यवस्था गरिएको हो,’ उनले भने ।

‘सहकारी संघमा रहेका व्यक्तिहरू कहिले सहकारी बोर्डमा छन्, कहिले विषयगत संघका छन्, उनीहरू सञ्चालक रहेका संघहरूले बचत संकलन गरिरहेका सन्दर्भमा विगतमा मन्त्रालय, विभाग वा सहकारी बोर्डले किन हेरेनन्, ऐनअनुरूप ती काम अवैध हुन् कि होइनन् भन्ने विषयमा प्राधिकरणमा छलफल हुन बाँकी छ,’ पौडेलले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

प्रतिक्रिया 4